阿里巴巴正處於從「電商平台公司」向「全棧 AI 與雲基礎設施提供商」轉型的關鍵階段。儘管中國消費與電商增速放緩對短期基本面形成掣肘,但以 雲智能集團(Cloud Intelligence Group,CIG) 為核心的新增長引擎正在顯著加速,其增長質量與戰略地位正在重塑市場對阿里巴巴長期價值的認知。

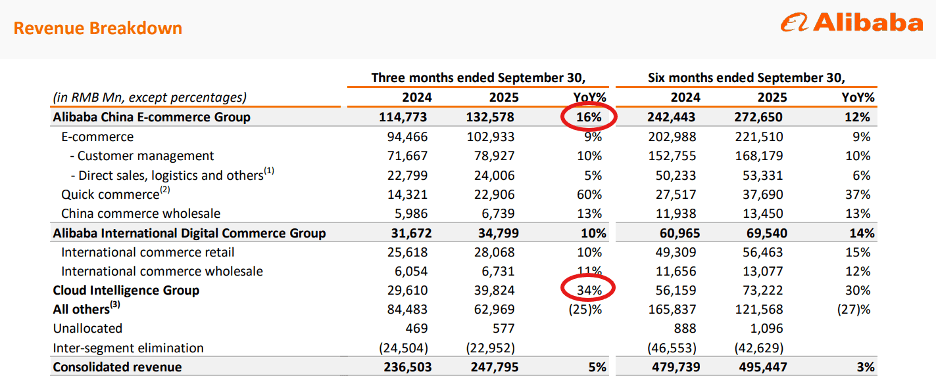

從業務結構看,阿里巴巴仍高度依賴電商,國內與國際電商合計貢獻約 68% 的收入,但增速已明顯放緩;相比之下,雲智能集團正在成為最具彈性的增長來源。2025 年 9 月季度(FY2026 Q2),CIG 實現收入 398 億元人民幣,同比增長 34%,顯著高於電商業務 16% 的增速,並在過去半年實現 30% 的收入增長與 31% 的 EBITA 利潤增長。雲業務當前雖僅佔集團收入約 16%,但已明確成為阿里未來的增長中樞。

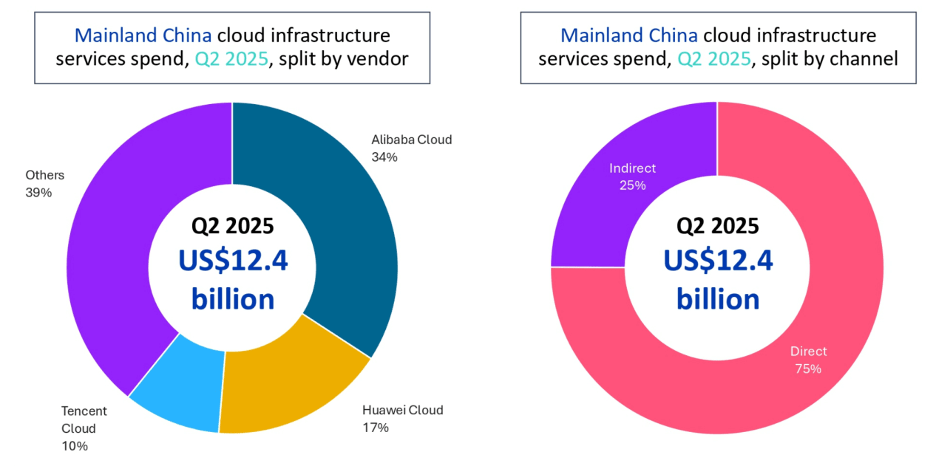

阿里云的核心競爭力不僅在於規模,更在於其 全棧 AI 能力佈局。公司通過自研 平頭哥(T-Head)AI 芯片,在雲計算、AI 基礎模型與算力基礎設施之間形成閉環。這一戰略高度契合中國「科技自主可控」與「國產替代」方向。根據 Omdia 數據(2025Q2),阿里云在中國大陸雲基礎設施市場市佔率約 34%,顯著領先華為(17%)與騰訊雲(10%),在本土市場具備近似 AWS 在美國的結構性地位。

從行業與需求端看,管理層明確指出 AI 算力需求仍處於「供不應求」狀態。CEO 吳泳銘在財報會上表示,AI 服務器、GPU、存儲等環節普遍存在全球性供給瓶頸,短期內(未來 2–3 年)難以完全緩解。這意味著阿里云的高增速並非一次性跳升,而更可能是 AI 滲透率持續提升下的中週期趨勢。

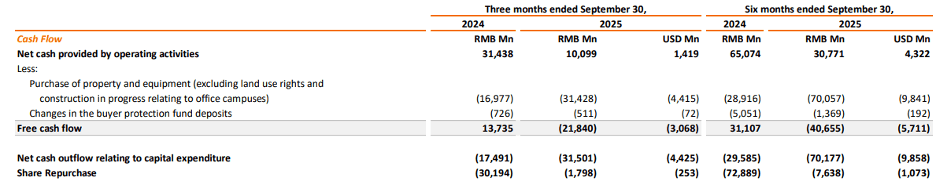

財務層面,阿里正在為雲與 AI 承擔顯著的前期投入壓力。過去四個季度 AI 相關資本開支約 1200 億元人民幣,單季 CAPEX 達 310 億元人民幣,同比增長一倍;同時疊加 500 億元人民幣補貼計劃,導致 FY2026 Q2 EBIT 利潤率降至 2%(2021 年以來低點),淨利潤同比下滑 53%,自由現金流為 -210 億元人民幣。短期盈利能力承壓,但本質屬於「主動換增長」的戰略選擇,與全球超大規模雲廠商的資本週期高度一致。

在資本配置上,阿里已明顯將重心從股東回報轉向 AI 投資。儘管 2024 年曾上調回購額度 250 億美元,但 2025 年 9 月季度僅回購 2 億美元,較前一季度下降約 75%。管理層已明確將 AI 與雲增長置於優先級之上,預計 2026 年回購節奏仍將保持克制。

估值層面,阿里巴巴呈現出顯著的「中美科技股折價」。當前 Forward P/E 約 16.6 倍,顯著低於 Amazon、Alphabet 的 28–29 倍;P/S 為 2.1 倍,對比 Amazon 的 3.0 倍與 Alphabet 的 9.9 倍。即便考慮中國資產風險溢價,阿里在 雲業務 30%+ 增速、國內雲市佔率第一 的背景下,估值仍顯著偏低。若未來市場給予其更接近全球科技龍頭的 24 倍 P/E,對應股價中樞具備 200 美元以上 的重估空間。

當然,核心風險不容忽視。第一,中國消費與電商增長放緩 仍將拖累集團整體收入表現;第二,雲業務高度依賴 AI 投資週期,短期內可能持續壓制利潤與現金流;第三,先進 AI 芯片仍部分依賴海外供應,地緣政治與出口管制構成潛在不確定性;第四,雲業務要真正成長為第一大收入來源,仍需 5–6 年的高增速兌現期。

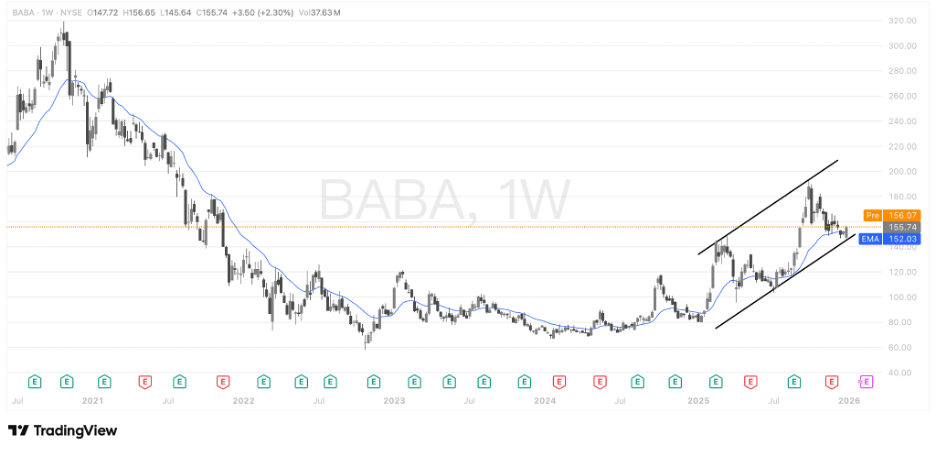

從技術面周線級別觀察,BABA股價在觸及長期下行通道下軌支撐線後,已顯現出企穩反彈信號。當前價格在此關鍵技術位置獲得承接,表明多頭力量正嘗試組織反攻。若後續能伴隨成交量溫和放大並站穩該支撐區域,則有望展開一波周線級別的技術性反彈行情。

綜合判斷:阿里巴巴當前正處於「舊業務承壓、新引擎成型」的關鍵拐點。電商不再是估值錨,雲智能集團才是決定長期空間的核心變量。在 AI 基礎設施國產化、雲算力長期緊缺與顯著估值折價的共同作用下,阿里巴巴提供了一個風險可控、但上行彈性顯著的 AI 基礎設施投資機會。

投資評級:Buy(偏中長期配置)。