Robinhood Markets, Inc.(HOOD)

一、公司概述:从“免佣金”到高频交易平台

Robinhood Markets, Inc. 是美国零售经纪行业中最具辨识度的公司之一。公司早期以免佣金交易重塑行业定价体系,吸引了大量年轻、高频、风险偏好更高的投资者。近年来,管理层试图通过产品创新摆脱“单一经纪商”的标签,将 Robinhood 打造为覆盖交易、支付、订阅与衍生品的综合金融平台。从业务方向看,这一转型路径是清晰且激进的,也确实在财务数据上得到了阶段性验证。

二、业绩表现:增长与盈利能力同步放大

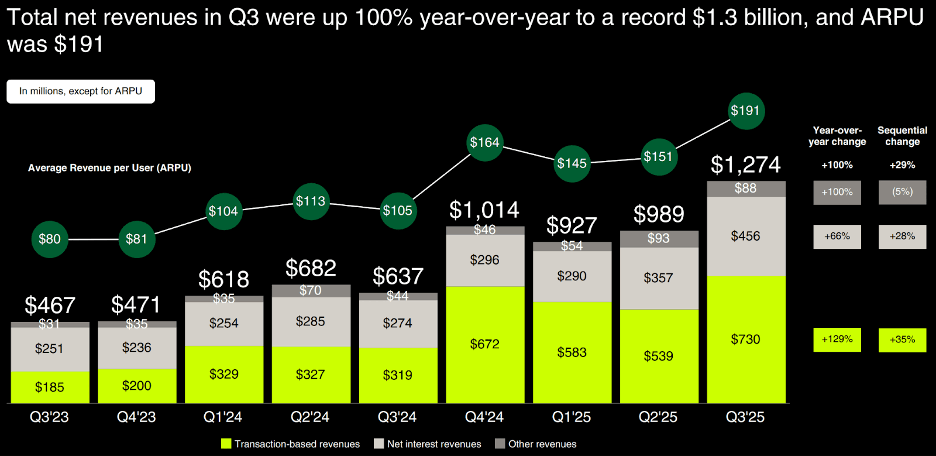

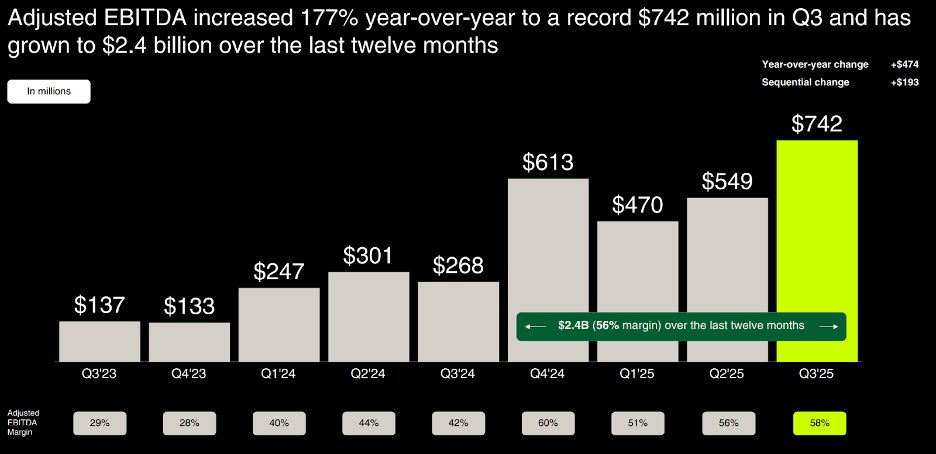

从最新披露的 2025 年第三季度数据来看,Robinhood 的基本面表现几乎无可挑剔。公司当季营收同比增长 100% 至 13 亿美元,其中交易收入同比大幅增长 129%,成为最核心的增长来源。更值得注意的是盈利能力的跃升,调整后 EBITDA 利润率提升 1600 个基点至 58%,显示规模效应与成本控制同时兑现。

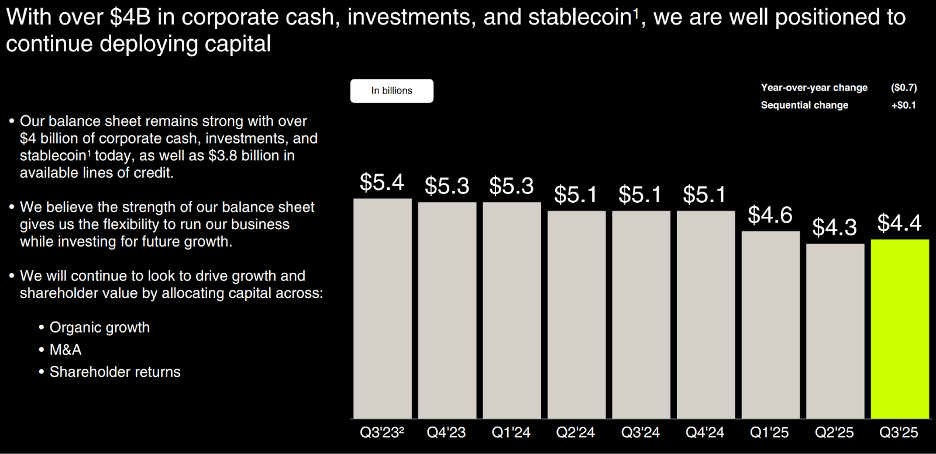

资产负债表同样稳健,季度末公司持有约 44 亿美元的现金及投资,几乎没有有息负债,在同业中属于极为少见的“净现金”状态。

三、产品与用户结构:Gold 与预测市场的放量

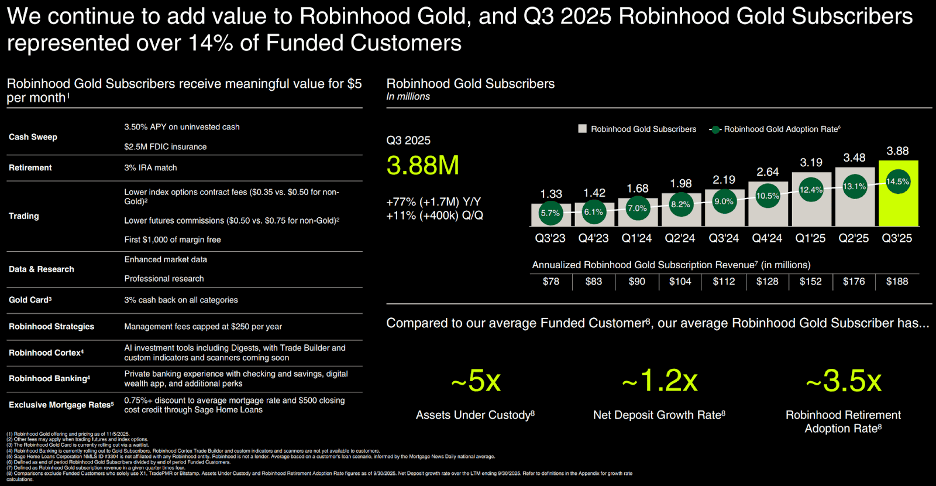

推动本轮业绩加速的核心,在于用户结构的变化而非单纯的市场行情。Robinhood Gold 订阅业务成为关键抓手,黄金会员数量同比增长 77%,渗透率提升至 14.5%。其中,提供 3% 现金返还的“Gold Card”明显提升了用户黏性与使用频率,也间接抬升了活跃交易账户的占比。

与此同时,预测市场成为新增交易量的重要来源。通过与 Kalshi 的合作,Robinhood 在监管风险相对可控的前提下快速切入这一赛道。管理层披露,仅 10 月份预测市场的成交量就达到约 250 亿份合约,已超过整个第三季度的总量。这一模式在策略上类似于 Shopify 早期借助 Affirm 完成能力外包与产品补全——先占用户心智,再谈长期形态。

四、隐含风险

隐含风险一:同比高基数正在形成压力

尽管当前数据依然强劲,但需要警惕的是,Robinhood 已经进入高基数阶段。2024–2025 年交易量和收入的快速放大,使得未来几个季度在同比口径下面临显著压力。即便业务保持健康,收入和利润的增速也可能自然回落,而这类“增速下行”在资本市场中往往会被解读为趋势性放缓,而非正常的周期调整。

隐含风险二:交易收入的周期性暴露

与传统券商相比,Robinhood 的收入结构更具进攻性,也更具波动性。以 Charles Schwab Corporation 为例,其交易收入仅占总收入的约 16%,主要利润来自利息与资产管理;Interactive Brokers Group 同样拥有更加分散的收入来源。相较之下,Robinhood 对交易活跃度的依赖明显更高,这意味着其业绩对市场情绪、波动率以及散户风险偏好的敏感度更强。公司在 11 月披露部分交易量已有回落迹象,这更像是周期信号,而非执行问题。

五、估值判断:增长已被提前定价

在股价层面,市场态度已发生显著转变。HOOD 当前的远期市盈率约为 45 倍,明显高于同业。尽管市场普遍预计 2026 年营收仍将保持接近 20% 的增长,但这一增速已不足以合理解释与 IBKR、SCHW 之间高达约 100% 的估值溢价。即便在较为激进的假设下,认为公司长期可维持 50% 的净利率,其隐含估值仍相当于对未来多年增长的提前兑现。以我们的测算,更具吸引力的风险回报区间应在 60 美元附近,而非当前水平。

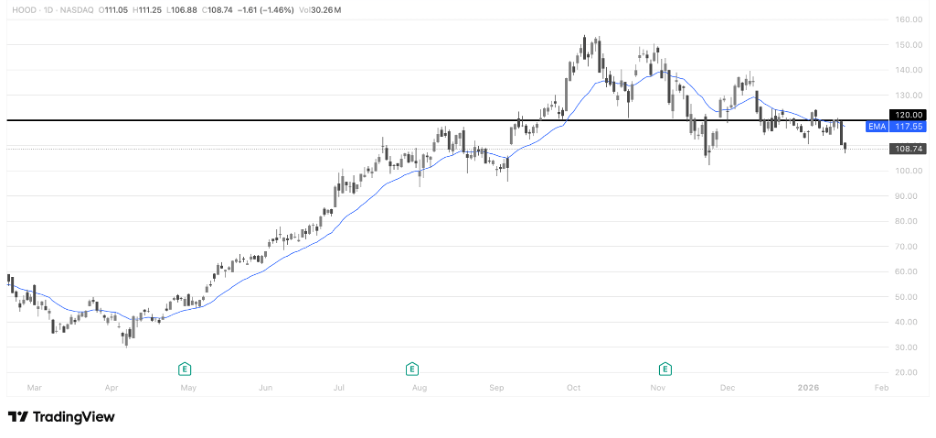

六、技术面:120没美元成为中期压力,结构由强转弱

从日线结构看,Robinhood Markets, Inc. 在完成上一轮趋势性拉升后,已经进入明确的高位回落与结构转弱阶段。股价自高点回落以来,多次尝试向上反抽,但均未能重新站稳前期关键平台 120 美元 一线,该位置已由原先的趋势支撑转化为明确的中期压力位,反映多头力量正在系统性减弱。

当前技术形态更接近高位分布后的趋势修正阶段,而非健康的强势整理。在价格重新站回 120 美元并恢复均线多头排列之前,技术面仍对估值与基本面构成约束,短期内风险回报结构对多头并不有利。

七、结论:增长故事仍在,但价格并不友好

综合来看,Robinhood 在产品执行、用户运营和盈利能力上均展现出明显进步,管理层的战略方向也具备前瞻性。然而,投资回报并不取决于公司“好不好”,而取决于当前价格是否为未来增长留下足够空间。在高基数和交易周期性逐步显现的背景下,我们认为当前估值已显得偏紧。

基于上述判断,维持对 HOOD 的卖出评级。