Robinhood Markets, Inc.(HOOD)

一、公司概述:從「免佣金」到高頻交易平台

Robinhood Markets, Inc. 是美國零售經紀行業中最具辨識度的公司之一。公司早期以免佣金交易重塑行業定價體系,吸引了大量年輕、高頻、風險偏好更高的投資者。近年來,管理層試圖通過產品創新擺脫「單一經紀商」的標籤,將 Robinhood 打造成為覆蓋交易、支付、訂閱與衍生品的綜合金融平台。從業務方向看,這一轉型路徑是清晰且激進的,也確實在財務數據上得到了階段性驗證。

二、業績表現:增長與盈利能力同步放大

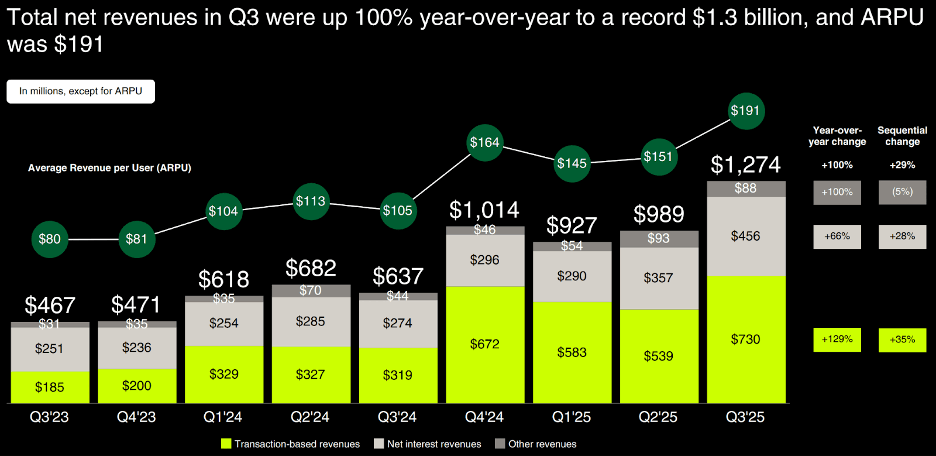

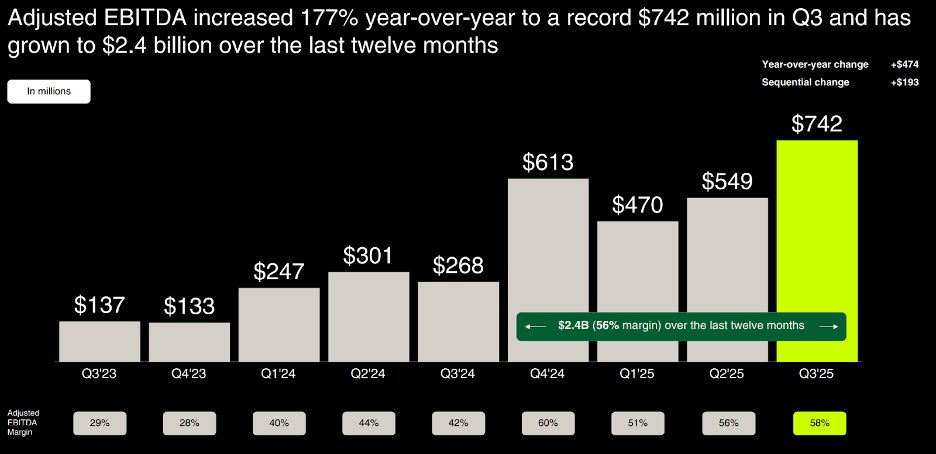

從最新披露的 2025 年第三季度數據來看,Robinhood 的基本面表現幾乎無可挑剔。公司當季營收同比增長 100% 至 13 億美元,其中交易收入同比大幅增長 129%,成為最核心的增長來源。更值得注意的是盈利能力的躍升,調整後 EBITDA 利潤率提升 1600 個基點至 58%,顯示規模效應與成本控制同時兌現。

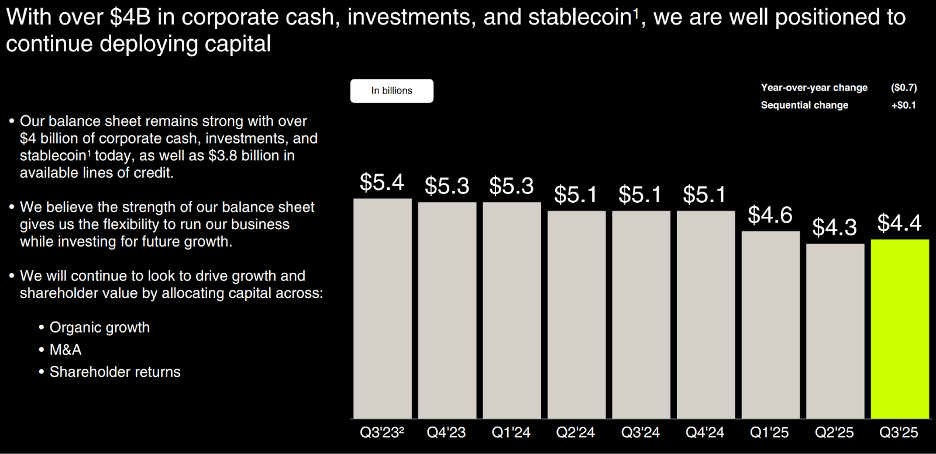

資產負債表同樣穩健,季度末公司持有約 44 億美元的現金及投資,幾乎沒有有息負債,在同業中屬於極為少見的「淨現金」狀態。

三、產品與用戶結構:Gold 與預測市場的放量

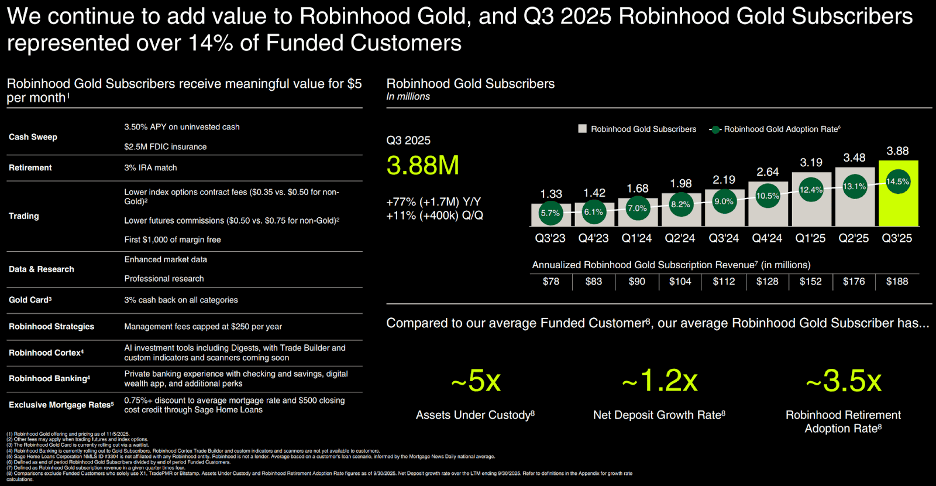

推動本輪業績加速的核心,在於用戶結構的變化而非單純的市場行情。Robinhood Gold 訂閱業務成為關鍵抓手,黃金會員數量同比增長 77%,滲透率提升至 14.5%。其中,提供 3% 現金返還的「Gold Card」明顯提升了用戶黏性與使用頻率,也間接抬升了活躍交易賬戶的佔比。

與此同時,預測市場成為新增交易量的重要來源。通過與 Kalshi 的合作,Robinhood 在監管風險相對可控的前提下快速切入這一賽道。管理層披露,僅 10 月份預測市場的成交量就達到約 250 億份合約,已超過整個第三季度的總量。這一模式在策略上類似於 Shopify 早期借助 Affirm 完成能力外包與產品補全——先佔用戶心智,再談長期形態。

四、隱含風險

隱含風險一:同比高基數正在形成壓力

儘管當前數據依然強勁,但需要警惕的是,Robinhood 已經進入高基數階段。2024–2025 年交易量和收入的快速放大,使得未來幾個季度在同比口徑下面臨顯著壓力。即便業務保持健康,收入和利潤的增速也可能自然回落,而這類「增速下行」在資本市場中往往會被解讀為趨勢性放緩,而非正常的周期調整。

隱含風險二:交易收入的周期性暴露

與傳統券商相比,Robinhood 的收入結構更具進攻性,也更具波動性。以 Charles Schwab Corporation 為例,其交易收入僅佔總收入的約 16%,主要利潤來自利息與資產管理;Interactive Brokers Group 同樣擁有更加分散的收入來源。相較之下,Robinhood 對交易活躍度的依賴明顯更高,這意味著其業績對市場情緒、波動率以及散戶風險偏好的敏感度更強。公司在 11 月披露部分交易量已有回落跡象,這更像是周期信號,而非執行問題。

五、估值判斷:增長已被提前定價

在股價層面,市場態度已發生顯著轉變。HOOD 當前的遠期市盈率約為 45 倍,明顯高於同業。儘管市場普遍預計 2026 年營收仍將保持接近 20% 的增長,但這一增速已不足以合理解釋與 IBKR、SCHW 之間高達約 100% 的估值溢價。即便在較為激進的假設下,認為公司長期可維持 50% 的淨利率,其隱含估值仍相當於對未來多年增長的提前兌現。以我們的測算,更具吸引力的風險回報區間應在 60 美元附近,而非當前水平。

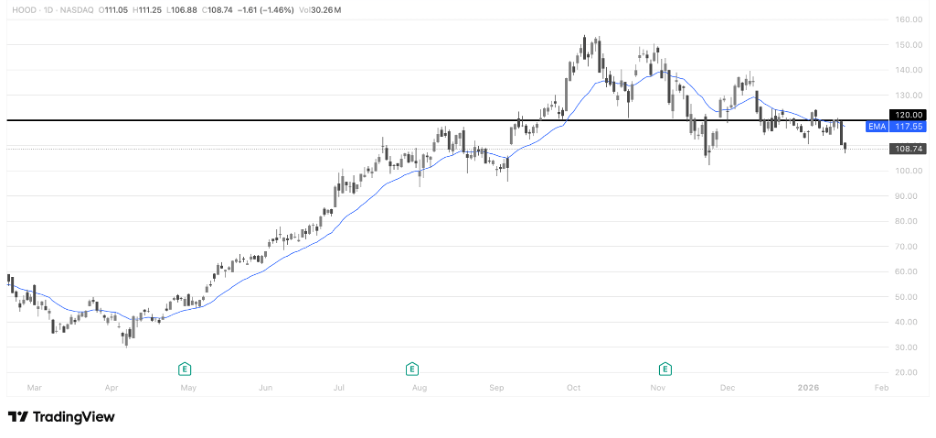

六、技術面:120 美元成為中期壓力,結構由強轉弱

從日線結構看,Robinhood Markets, Inc. 在完成上一輪趨勢性拉升後,已經進入明確的高位回落與結構轉弱階段。股價自高點回落以來,多次嘗試向上反抽,但均未能重新站穩前期關鍵平台 120 美元 一線,該位置已由原先的趨勢支撐轉化為明確的中期壓力位,反映多頭力量正在系統性減弱。

當前技術形態更接近高位分佈後的趨勢修正階段,而非健康的強勢整理。在價格重新站回 120 美元並恢復均線多頭排列之前,技術面仍對估值與基本面構成約束,短期內風險回報結構對多頭並不有利。

七、結論:增長故事仍在,但價格並不友好

綜合來看,Robinhood 在產品執行、用戶運營和盈利能力上均展現出明顯進步,管理層的戰略方向也具備前瞻性。然而,投資回報並不取決於公司「好不好」,而取決於當前價格是否為未來增長留下足夠空間。在高基數和交易周期性逐步顯現的背景下,我們認為當前估值已顯得偏緊。

基於上述判斷,維持對 HOOD 的賣出評級。