引语:

美联储的货币政策目标是物价稳定与充分就业,维持物价稳定的意义在于过度通胀或过度通缩都有可能对经济发展甚至社会稳定造成伤害。每一次通胀数据的发布都会带来市场的动荡,因为美联储制定货币政策时会参考很多通胀相关的数据。而与通胀相关的数据堪称海量,本文梳理了美联储重点关注的通胀数据以及一些前瞻数据,并提供查询工具入口,最后对本次通胀的特点、走势进行分析,预测美联储货币政策方向。

美联储货币政策目标

美联储的货币政策目标是实现价格稳定和充分就业。这反映了美国联邦储备系统的双重使命。

价格稳定:价格稳定意味着通货膨胀的控制,通常以低通胀率为目标。稳定的价格环境使消费者、企业和政府更容易做出长期决策,因为他们可以更好地预测未来的价格水平。其次稳定的价格有助于保持货币购买力,通货膨胀会侵蚀货币的购买力,这对储蓄者和固定收入者不利。价格稳定有助于保持货币的稳定购买力。但适度的通货膨胀可以鼓励人们花费和投资,促进经济增长。

充分就业:充分就业是指实现最大可能的就业水平,同时保持通胀在可控范围内。高就业率有助于减少社会不稳定和贫困,提高生活质量。充分就业可以提高劳动力的生产力,促进经济增长。就业机会的增加有助于提高家庭收入,从而促进消费,对经济增长至关重要。

将这两个目标明确列为货币政策的最终目标是为了确保货币政策在维持价格稳定的同时,也有利于实现充分就业。这两个目标之间可能存在权衡关系,因此美联储需要谨慎平衡通货膨胀和就业之间的关系,并根据当前经济情况调整货币政策,以实现这两个目标。

美联储通胀目标设置的背景

价格稳定意味着合理的通胀率,美联储把通胀目标定在2%左右。这一数字的设定背后有一些经济理论和政策考虑。

保持可预测性:通胀预期是市场参与者对未来通胀率的预期,它们对决定消费者和企业行为的决策非常重要。通胀目标的设定可以帮助稳定通胀预期。将通胀目标设定在一个明确的水平(如2%)有助于市场参与者更好地预测未来,这有助于经济体更加稳定地运行。

避免通缩:设定通胀目标在2%附近,有助于避免通缩(通货紧缩)的风险。通缩可能导致恶性循环,因为消费者和企业会延迟消费和投资,期望物价会进一步下跌,这会导致更多的通缩。20世纪70年代和80年代,美联储曾过度紧缩引发经济衰退。近年来,美联储更注重通胀预期管理,采取前瞻性政策减少经济波动。

留有货币政策空间:设定通胀目标在2%,为中央银行在经济下行时采取更积极的货币政策措施提供了调节空间,以刺激经济增长和就业。如果通胀目标设置得太低,可能会限制政策空间,使央行无法应对经济衰退。

尽管2%通胀目标在理论上具有合理性,但它并不是一成不变的。美联储会根据经济状况和政策需求来评估和调整通胀目标。在特殊情况下,例如大规模经济危机或特殊的通胀压力,美联储可能会暂时调整其政策目标。因此,虽然2%通胀目标在一般情况下是合理的,但并不是刻板的规则,央行会根据需要灵活调整其政策目标。

为实现目标,美联储通过调节联邦基金利率(货币政策的中间目标)和量化宽松等影响货币供给与流通。

美联储重点关注的通胀数据

美联储关注多种通胀数据,以评估通货膨胀水平和趋势,其中一些最重要的通胀数据包括:

消费者物价指数(Consumer Price Index,CPI):CPI是美国最广泛使用的通胀衡量指标之一。它衡量了一篮子代表消费者支出的商品和服务的价格变化。CPI通常分为多个子指数,包括食品、能源、医疗保健、住房等,以便更全面地了解不同部门的价格趋势。

核心消费者物价指数(Core CPI):核心CPI排除了食品和能源价格的波动,以更好地捕捉通货膨胀的长期趋势。这有助于消除食品和能源价格等供给侧变化的短期波动对通胀数据的影响。

生产者物价指数(Producer Price Index,PPI):PPI测量了生产者购买的原材料和组件的价格变化。它可以预示未来的CPI变化,因为它反映了生产成本的变化,这些成本可能最终传递给消费者。

个人支出物价指数(Personal Consumption Expenditures Price Index,PCEPI):PCEPI是另一个通货膨胀测量指标,也受到美联储的密切关注。与CPI不同,PCEPI考虑了消费者购买的产品和服务的不同权重,因此有时可能显示不同的通胀率。

就业成本指数(Employment Cost Index,ECI):ECI测量了雇主为员工支付的工资和福利的变化。如果劳动力成本上升,可能会导致企业提高价格,从而对通胀产生影响。

通货膨胀预期:美联储还关注市场和经济学家的通货膨胀预期,这些预期反映了市场参与者对未来通胀水平的看法,对货币政策的制定具有重要意义。

工资和就业数据:工资增长和就业数据也受到密切关注,因为它们可以提供通货膨胀压力的早期迹象。如果工资上涨过快,可能会对通货膨胀产生影响。

美联储使用菲利普斯曲线(Phillips Curve)来帮助评估通胀与失业率之间的关系。菲利普斯曲线是一种经济模型,描述了通货膨胀率与失业率之间的关系。根据这个曲线,存在一种权衡点,即通胀和失业之间的权衡点,通常被称为自然失业率。

菲利普斯曲线分为短期和长期两个部分。在短期内,通货膨胀与失业率之间存在负相关关系,这意味着当失业率下降时,通货膨胀率可能上升,反之亦然。这是因为在短期内,宏观经济政策(如货币政策)可以影响失业率和通胀率。

在长期内,菲利普斯曲线假定失业率会回归到自然失业率水平,通货膨胀率会稳定在长期目标水平。这意味着长期内失业率与通货膨胀率之间的关系相对较弱,通货膨胀率主要由货币政策、通货膨胀预期和结构性因素决定。

菲利普斯曲线只是一个理论模型,实际经济中通胀与失业之间的关系可能会受到其他因素的影响,如供求因素、产出缺口、国际因素等。因此,美联储在制定货币政策时会综合考虑多个经济指标和因素,而不仅仅是通胀和失业率。

美联储综合考虑这些数据和其他宏观经济指标,以制定货币政策,维持通货膨胀率在目标水平,以促进价格稳定和充分就业。

影响通胀的因素

通货膨胀是物价总水平持续上涨的情况,其主要因素包括以下几个方面,每个因素又有一些细分项,作为通胀的前瞻数据去观测:

需求拉动因素

消费者支出:如果消费者增加了购买商品和服务的需求,可能会导致价格上涨。高消费通常伴随着通货膨胀。美国消费者支出数据由美国经济分析局(Bureau of Economic Analysis,简称BEA)发布。每月的个人收入和支出报告包含有关消费者支出的数据。这些数据通常在每月的最后几天或新的月份开始时发布。BEA 的数据通常是可靠和广泛使用的,可供经济分析师、政策制定者和研究人员使用。

BEA个人消费数据查询网址: https://www.bea.gov/data/consumer-spending

企业投资:增加的企业投资也可以创造需求,提高价格。例如,大规模基础设施项目可能导致建筑材料和劳动力的价格上涨。可以在 BEA 的网站上查找有关企业投资和经济数据的信息,并使用其数据检索工具来获取特定的数据系列和报告。 比如,固定资本投资(Fixed Capital Investment),包括非住宅和住宅投资,这些数据反映了企业在建筑、设备和技术方面的投资。

BEA 固定资产投资数据查询网址:https://www.bea.gov/data/investment-fixed-assets

政府支出:政府增加支出,尤其是在不断扩大的预算赤字情况下,可能导致通货膨胀。

美国政府支出数据可以在美国财政部(U.S. Department of the Treasury)和美国国家统计局(U.S. Bureau of Economic Analysis,简称BEA)等政府机构的官方网站上找到。

美国财政部:美国财政部负责监督和管理联邦政府的财政活动,包括政府支出。官方网站:https://home.treasury.gov/

美国国家统计局(BEA):BEA 提供有关国内生产总值(GDP)和相关经济指标的数据,其中包括政府支出。政府支出在 GDP 中是一个重要的组成部分。BEA 官方网站:https://www.bea.gov/

联邦预算:美国联邦政府每年都会制定一份预算,其中包括详细的政府支出计划。美国联邦政府预算:https://www.usa.gov/budget

国会预算办公室(Congressional Budget Office,CBO):CBO 提供有关联邦政府支出和预算的非政治性分析和数据。他们的报告和数据对政策制定和分析非常重要。CBO 官方网站:https://www.cbo.gov/

联邦储备系统:美联储(Federal Reserve)也提供有关联邦政府财政数据的信息,包括政府债务和政府支出。美联储官方网站:https://www.federalreserve.gov/

成本推动因素

劳动力成本:工资上涨可以导致生产成本的增加,从而使企业提高价格以维护利润水平。

原材料价格:上涨的原材料价格(如石油、金属等)会增加制造商品的成本,这可能会传导到最终产品的价格上。

BEA 提供有关公司盈利和成本的数据,这些数据包括各种企业经济指标,如毛利润率、工资成本、税收等。BEA Corporate Profits 页面:https://www.bea.gov/data/gdp/corporate-profits

BEA 还发布有关劳动生产率和单位劳动成本的数据,这些数据反映了企业的生产效率。BEA Productivity 页面:https://www.bea.gov/data/gdp/labor-productivity

货币供应因素

货币供应量增长:如果中央银行通过货币政策措施(如印钞或增加银行储备)增加货币供应,通常会导致通货膨胀。过多的货币在经济中流通可能导致通货膨胀,因为相同数量的货币追求更多的商品和服务。但美联储已经不再将货币供应量作为决策依据。

美国联邦储备系统的官方网站提供了有关货币供应、货币基础、货币政策和其他与货币发行相关的数据和报告。美联储官方网站:https://www.federalreserve.gov/

美联储经济数据(Federal Reserve Economic Data,FRED)数据库是一个提供各种宏观经济和金融数据的资源。你可以在FRED数据库中查找有关货币供应和其他货币相关数据的信息。FRED数据库:https://fred.stlouisfed.org/

预期因素

通货膨胀预期:人们对未来通货膨胀的预期可能会影响他们的行为。如果人们预期通货膨胀将上升,他们可能会提前购买商品,从而实际上推动了通货膨胀。

债券市场上的利率和收益率提供了通胀预期的线索。特别是美国国债的实际利率(扣除通胀后的利率)和通胀保护债券(Treasury Inflation-Protected Securities,TIPS)的利率可以用来衡量市场对通胀的预期。

美国财政部的官方网站提供了丰富的国债数据和工具,包括不同类型国债的收益率和实际利率。你可以在美国财政部官方网站查找实际利率和其他有关国债的数据:https://home.treasury.gov/

外部因素

汇率变动:货币汇率的波动可能会影响进口和出口价格,从而对通货膨胀产生影响。对于美国来说,美元指数的变化与通货膨胀数据息息相关。美元指数上涨,美元购买力变强,进口商品价格相对较低,有利于缓解进口商品价格压力。

通货膨胀是一个复杂的现象,通常由多个因素相互作用而产生。在实际经济中,这些因素通常相互关联,导致通货膨胀率的变化。

本次通胀的特点

2021年4月以来,美国经济持续面临通胀压力。通胀率不断攀升,从2021年全年的7.9%上涨至2022年10月的8.2%,达到40年来的新高。居高不下的通胀率已经严重困扰美国经济,成为当前的头号问题。此次通胀的原因主要来自宏观财政和货币政策的过度刺激、经济结构调整、全球供应链危机、全球贸易战等影响。

大规模放水

面对新冠疫情的冲击,美联储实施了前所未有的超宽松货币政策。2020年3月,美联储两次紧急调降利率,将联邦基准利率降至接近零的0-0.25%区间,并启动无限量购债计划。从2020年2月到2022年3月,美联储资产负债表迅速膨胀,总规模从4.2万亿美元激增至近9万亿美元,不到两年时间就增加了一倍多。大规模的货币刺激为当前美国通胀高企提供了流动性基础。

财政刺激

与美联储的超宽松货币政策相配合,美国政府也实施了大规模的财政刺激。新冠疫情期间,美国联邦政府推出了七轮共计6.7万亿美元的财政救助计划。2020年,美国财政赤字从2019年的9840亿美元激增至3.1万亿美元,占GDP的比重从4.6%升至15.2%。巨额的财政刺激导致总需求过度扩张,加剧了经济的供需失衡,也为当前的高通胀积累了条件。

国内需求与供给不平衡

美国是全球最大的经济体和消费国,但其国内供给能力严重不足。长期以来,美国将劳动密集型制造业产业链转移海外,导致国内制造业比重下降至GDP的11%左右。而消费却高占GDP的80%以上。这种供给和需求的结构性失衡是美国通胀的根本原因。疫情期间美国实施的超大规模财政和货币刺激进一步扩大了这一缺口,拉动需求增长远超出供给能力,因而导致通胀压力持续积累。

贸易战的影响

特朗普政府对中国商品广泛加征高额关税,但并未降低从中国进口。这些额外关税成本被转嫁到美国企业和消费者身上,推高了商品价格。拜登政府继续执行对华加征关税的政策,也推动供应链“去中国化”,这些举措继续推挤美国通胀。结束对华加征关税可以直接有效地降低美国通胀压力。

供应链危机

新冠疫情后,美国供应链遭受严重冲击,关键零部件短缺和运输体系混乱导致供给严重不足。从2020年下半年开始,芯片短缺导致汽车市场供不应求,推高二手车价格,成为CPI上涨的主要 贡献因素。同时,美国港口运输效率大幅下降,进口商品无法及时运输,也推高了消费价格。供应链的严重混乱损伤了经济运行的效率,是当前美国通胀居高不下的直接原因。

俄乌战争影响

俄乌冲突导致全球资源供给受阻,原油、天然气、矿产和粮食等大宗商品价格大幅攀升。欧美试图摆脱对俄能源依赖,导致全球能源供给收缩,油价和天然气价格飙升,美国当前正面临50年来最严重的能源危机。俄乌冲突和其引发的全球资源供应冲击是推动当前通胀的重要外部因素。

当前货币政策下通胀走势及预测

2022年3月开始,美联储开启了新一轮快速加息周期,至今已加息11次,累计加息幅度达525基点。这是80年代以来美联储加息步伐最快的一次。

本轮加息与前几次不同,既包含了对经济过热的预期管理,也反映了对通胀持续的关注。加息周期开始时通胀率为7.9%,2022年6月峰值达9.1%。随后通胀一路走低,2023年5月后一度下降至3%,但随后又开始反弹。

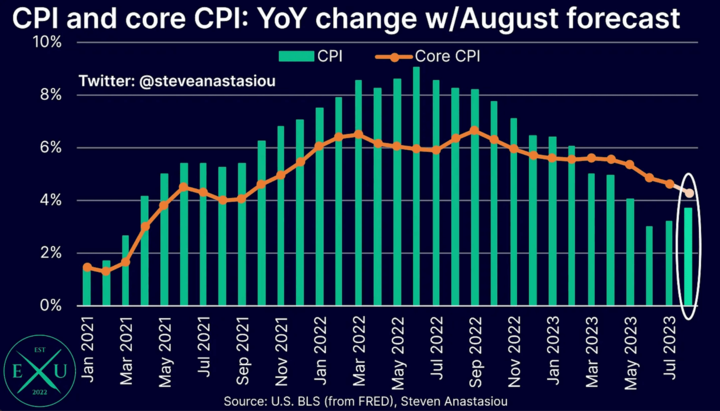

2023年7 月,美国整体CPI从 3.2%升至 8 月的 3.7%,连续第二个月同比通胀率上升。但核心CPI(不包括食品/能源)同比下降至 4.4%,为 2021 年 9 月以来的最低核心通胀数据。

图:CPI与核心CPI走势 来源:twitter@stevenanastasiou

有分析师预测,预计8月份年度 CPI 增速将大幅走高,但核心 CPI 增速预计将继续放缓。按年度计算,预计总体 CPI 增速将大幅上升,从 7 月的 3.2% 升至 8 月的 3.7%。 这略高于 3.6% 的共识估计。与此同时,预计核心CPI将连续第五年放缓,从7月份的4.7%降至8月份的4.3%。这一数据仍高于美联储的通胀目标数据。

鉴于美联储更关注核心 CPI 而不是总体 CPI,核心 CPI 的持续放缓应该足以抵消 8 月份总体 CPI 的飙升,支撑当前市场对联邦基金利率在 2023年9月保持不变的预期。

未来货币政策方向预期

上世纪70年代,美国也出现严重的滞胀问题,CPI涨幅一度接近两位数。主要原因是越战带来的巨额财政开支,过量货币供给导致通胀失控。美联储被迫大幅提高利率遏制通胀,终于在80年代初将通胀压低。

这一历史事件对今天的货币政策具有重要借鉴意义:

- 重视通胀预期管理,防止通胀心理预期转化为行为;

- 货币政策需要及时应对通胀压力,不能过于滞后;

- 利率调整幅度要适度,既要确保收紧效果,也要考虑对实体经济的影响。

今年以来,美联储开始放缓加息节奏。经过漫长且激进的加息,当前通胀虽然已大幅回落,但通胀预期处于相对高位且有反弹趋势,该怎么遏制通胀预期的反弹非常重要。如果企业和居民认为通胀将长期存在,就会采取应对措施,导致价格螺旋持续上升。

虽然高利率导致经济增速放缓,也给银行业带来压力,但鉴于通胀率仍远超过2%的目标,美联储暗示仍有进一步加息的计划。控制通胀仍将是美联储的政策重点,即使经济增长会因此承受一定代价。

美联储需要继续加大政策紧缩力度,传递决心遏制通胀的信号。但收紧幅度必须适度,不能影响产出过多,也需要考虑金融风险。

未来一段时间,美联储货币政策将在防止经济衰退和控制通胀之间寻找平衡。通胀数据和就业市场将是重要的政策指引。

*免責聲明:本文內容僅供學習,不代表VSTAR官方立場,也不能作為投資建議。