引語:

美聯儲的貨幣政策目標是物價穩定與充分就業,維持物價穩定的意義在於過度通膨或過度通縮都有可能對經濟發展甚至社會穩定造成傷害。每一次通膨數據的發布都會帶來市場的動盪,因為美聯儲制定貨幣政策時會參考很多通膨相關的數據。而與通膨相關的數據堪稱海量,本文梳理了美聯儲重點關注的通膨數據以及一些前瞻數據,並提供查詢工具入口,最後對本次通膨的特點、走勢進行分析,預測美聯儲貨幣政策方向。

美聯儲貨幣政策目標

美聯儲的貨幣政策目標是實現價格穩定和充分就業。這反映了美國聯邦儲備系統的雙重使命。

價格穩定:價格穩定意味著通貨膨脹的控制,通常以低通膨率為目標。穩定的價格環境使消費者、企業和政府更容易做出長期決策,因為他們可以更好地預測未來的價格水平。其次穩定的價格有助於保持貨幣購買力,通貨膨脹會侵蝕貨幣的購買力,這對儲蓄者和固定收入者不利。價格穩定有助於保持貨幣的穩定購買力。但適度的通貨膨脹可以鼓勵人們花費和投資,促進經濟增長。

充分就業:充分就業是指實現最大可能的就業水平,同時保持通膨在可控範圍內。高就業率有助於減少社會不穩定和貧困,提高生活質量。充分就業可以提高勞動力的生產力,促進經濟增長。就業機會的增加有助於提高家庭收入,從而促進消費,對經濟增長至關重要。

將這兩個目標明確列為貨幣政策的最終目標是為了確保貨幣政策在維持價格穩定的同時,也有利於實現充分就業。這兩個目標之間可能存在權衡關係,因此美聯儲需要謹慎平衡通貨膨脹和就業之間的關係,並根據當前經濟情況調整貨幣政策,以實現這兩個目標。

美聯儲通膨目標設置的背景

價格穩定意味著合理的通膨率,美聯儲把通膨目標定在2%左右。這一數字的設定背後有一些經濟理論和政策考慮。

保持可預測性:通膨預期是市場參與者對未來通膨率的預期,它們對決定消費者和企業行為的決策非常重要。通膨目標的設定可以幫助穩定通膨預期。將通膨目標設定在一個明確的水平(如2%)有助於市場參與者更好地預測未來,這有助於經濟體更加穩定地運行。

避免通縮:設定通膨目標在2%附近,有助於避免通縮(通貨緊縮)的風險。通縮可能導致惡性循環,因為消費者和企業會延遲消費和投資,期望物價會進一步下跌,這會導致更多的通縮。20世紀70年代和80年代,美聯儲曾過度緊縮引發經濟衰退。近年來,美聯儲更注重通膨預期管理,採取前瞻性政策減少經濟波動。

留有貨幣政策空間:設定通膨目標在2%,為中央銀行在經濟下行時採取更積極的貨幣政策措施提供了調節空間,以刺激經濟增長和就業。如果通膨目標設置得太低,可能會限制政策空間,使央行無法應對經濟衰退。

儘管2%通膨目標在理論上具有合理性,但它並不是一成不變的。美聯儲會根據經濟狀況和政策需求來評估和調整通膨目標。在特殊情況下,例如大規模經濟危機或特殊的通膨壓力,美聯儲可能會暫時調整其政策目標。因此,雖然2%通膨目標在一般情況下是合理的,但並不是刻板的規則,央行會根據需要靈活調整其政策目標。

為實現目標,美聯儲通過調節聯邦基金利率(貨幣政策的中間目標)和量化寬鬆等影響貨幣供給與流通。

美聯儲重點關注的通膨數據

美聯儲關注多種通膨數據,以評估通貨膨脹水平和趨勢,其中一些最重要的通膨數據包括:

消費者物價指數(Consumer Price Index,CPI):CPI是美國最廣泛使用的通膨衡量指標之一。它衡量了一籃子代表消費者支出的商品和服務的價格變化。CPI通常分為多個子指數,包括食品、能源、醫療保健、住房等,以便更全面地了解不同部門的價格趨勢。

核心消費者物價指數(Core CPI):核心CPI排除了食品和能源價格的波動,以更好地捕捉通貨膨脹的長期趨勢。這有助於消除食品和能源價格等供給側變化的短期波動對通膨數據的影響。

生產者物價指數(Producer Price Index,PPI):PPI測量了生產者購買的原材料和組件的價格變化。它可以預示未來的CPI變化,因為它反映了生產成本的變化,這些成本可能最終傳遞給消費者。

個人支出物價指數(Personal Consumption Expenditures Price Index,PCEPI):PCEPI是另一個通貨膨脹測量指標,也受到美聯儲的密切關注。與CPI不同,PCEPI考慮了消費者購買的產品和服務的不同權重,因此有時可能顯示不同的通膨率。

就業成本指數(Employment Cost Index,ECI):ECI測量了雇主為員工支付的工資和福利的變化。如果勞動力成本上升,可能會導致企業提高價格,從而對通膨產生影響。

通貨膨脹預期:美聯儲還關注市場和經濟學家的通貨膨脹預期,這些預期反映了市場參與者對未來通膨水平的看法,對貨幣政策的制定具有重要意義。

工資和就業數據:工資增長和就業數據也受到密切關注,因為它們可以提供通貨膨脹壓力的早期跡象。如果工資上漲過快,可能會對通貨膨脹產生影響。

美聯儲使用菲利普斯曲線(Phillips Curve)來幫助評估通膨與失業率之間的關係。菲利普斯曲線是一種經濟模型,描述了通貨膨脹率與失業率之間的關係。根據這個曲線,存在一種權衡點,即通膨和失業之間的權衡點,通常被稱為自然失業率。

菲利普斯曲線分為短期和長期兩個部分。在短期內,通貨膨脹與失業率之間存在負相關關係,這意味著當失業率下降時,通貨膨脹率可能上升,反之亦然。這是因為在短期內,宏觀經濟政策(如貨幣政策)可以影響失業率和通膨率。

在長期內,菲利普斯曲線假定失業率會回歸到自然失業率水平,通貨膨脹率會穩定在長期目標水平。這意味著長期內失業率與通貨膨脹率之間的關係相對較弱,通貨膨脹率主要由貨幣政策、通貨膨脹預期和結構性因素決定。

菲利普斯曲線只是一個理論模型,實際經濟中通膨與失業之間的關係可能會受到其他因素的影響,如供求因素、產出缺口、國際因素等。因此,美聯儲在制定貨幣政策時會綜合考慮多個經濟指標和因素,而不僅僅是通膨和失業率。

美聯儲綜合考慮這些數據和其他宏觀經濟指標,以制定貨幣政策,維持通貨膨脹率在目標水平,以促進價格穩定和充分就業。

影響通膨的因素

通貨膨脹是物價總水平持續上漲的情況,其主要因素包括以下幾個方面,每個因素又有一些細分項,作為通膨的前瞻數據去觀測:

需求拉動因素

消費者支出:如果消費者增加了購買商品和服務的需求,可能會導致價格上漲。高消費通常伴隨著通貨膨脹。美國消費者支出數據由美國經濟分析局(Bureau of Economic Analysis,簡稱BEA)發布。每月的個人收入和支出報告包含有關消費者支出的數據。這些數據通常在每月的最後幾天或新的月份開始時發布。BEA 的數據通常是可靠和廣泛使用的,可供經濟分析師、政策制定者和研究人員使用。

BEA個人消費數據查詢網址: https://www.bea.gov/data/consumer-spending

企業投資:增加的企業投資也可以創造需求,提高價格。例如,大規模基礎設施項目可能導致建築材料和勞動力的價格上漲。可以在 BEA 的網站上查找有關企業投資和經濟數據的信息,並使用其數據檢索工具來獲取特定的數據系列和報告。 比如,固定資本投資(Fixed Capital Investment),包括非住宅和住宅投資,這些數據反映了企業在建築、設備和技術方面的投資。

BEA 固定資產投資數據查詢網址:https://www.bea.gov/data/investment-fixed-assets

政府支出:政府增加支出,尤其是在不斷擴大的預算赤字情況下,可能導致通貨膨脹。

美國政府支出數據可以在美國財政部(U.S. Department of the Treasury)和美國國家統計局(U.S. Bureau of Economic Analysis,簡稱BEA)等政府機構的官方網站上找到。

美國財政部:美國財政部負責監督和管理聯邦政府的財政活動,包括政府支出。官方網站:https://home.treasury.gov/

美國國家統計局(BEA):BEA 提供有關國內生產總值(GDP)和相關經濟指標的數據,其中包括政府支出。政府支出在 GDP 中是一個重要的組成部分。BEA 官方網站:https://www.bea.gov/

聯邦預算:美國聯邦政府每年都會制定一份預算,其中包括詳細的政府支出計劃。美國聯邦政府預算:https://www.usa.gov/budget

國會預算辦公室(Congressional Budget Office,CBO):CBO 提供有關聯邦政府支出和預算的非政治性分析和數據。他們的報告和數據對政策制定和分析非常重要。CBO 官方網站:https://www.cbo.gov/

聯邦儲備系統:美聯儲(Federal Reserve)也提供有關聯邦政府財政數據的信息,包括政府債務和政府支出。美聯儲官方網站:https://www.federalreserve.gov/

成本推動因素

勞動力成本:工資上漲可以導致生產成本的增加,從而使企業提高價格以維護利潤水平。

原材料價格:上漲的原材料價格(如石油、金屬等)會增加製造商品的成本,這可能會傳導到最終產品的價格上。

BEA 提供有關公司盈利和成本的數據,這些數據包括各種企業經濟指標,如毛利潤率、工資成本、稅收等。BEA Corporate Profits 頁面:https://www.bea.gov/data/gdp/corporate-profits

BEA 還發布有關勞動生產率和單位勞動成本的數據,這些數據反映了企業的生產效率。BEA Productivity 頁面:https://www.bea.gov/data/gdp/labor-productivity

貨幣供應因素

貨幣供應量增長:如果中央銀行通過貨幣政策措施(如印鈔或增加銀行儲備)增加貨幣供應,通常會導致通貨膨脹。過多的貨幣在經濟中流通可能導致通貨膨脹,因為相同數量的貨幣追求更多的商品和服務。但美聯儲已經不再將貨幣供應量作為決策依據。

美國聯邦儲備系統的官方網站提供了有關貨幣供應、貨幣基礎、貨幣政策和其他與貨幣發行相關的數據和報告。美聯儲官方網站:https://www.federalreserve.gov/

美聯儲經濟數據(Federal Reserve Economic Data,FRED)資料庫是一個提供各種宏觀經濟和金融數據的資源。你可以在FRED資料庫中查找有關貨幣供應和其他貨幣相關數據的信息。FRED資料庫:https://fred.stlouisfed.org/

預期因素

通貨膨脹預期:人們對未來通貨膨脹的預期可能會影響他們的行為。如果人們預期通貨膨脹將上升,他們可能會提前購買商品,從而實際上推動了通貨膨脹。

債券市場上的利率和收益率提供了通膨預期的線索。特別是美國國債的實際利率(扣除通膨後的利率)和通膨保護債券(Treasury Inflation-Protected Securities,TIPS)的利率可以用來衡量市場對通膨的預期。

美國財政部的官方網站提供了豐富的國債數據和工具,包括不同類型國債的收益率和實際利率。你可以在美國財政部官方網站查找實際利率和其他有關國債的數據:https://home.treasury.gov/

外部因素

匯率變動:貨幣匯率的波動可能會影響進口和出口價格,從而對通貨膨脹產生影響。對於美國來說,美元指數的變化與通貨膨脹數據息息相關。美元指數上漲,美元購買力變強,進口商品價格相對較低,有利於緩解進口商品價格壓力。

通貨膨脹是一個複雜的現象,通常由多個因素相互作用而產生。在實際經濟中,這些因素通常相互關聯,導致通貨膨脹率的變化。

本次通膨的特點

2021年4月以來,美國經濟持續面臨通膨壓力。通膨率不斷攀升,從2021年全年的7.9%上漲至2022年10月的8.2%,達到40年來的新高。居高不下的通膨率已經嚴重困擾美國經濟,成為當前的頭號問題。此次通膨的原因主要來自宏觀財政和貨幣政策的過度刺激、經濟結構調整、全球供應鏈危機、全球貿易戰等影響。

大規模放水

面對新冠疫情的衝擊,美聯儲實施了前所未有的超寬鬆貨幣政策。2020年3月,美聯儲兩次緊急調降利率,將聯邦基準利率降至接近零的0-0.25%區間,並啟動無限量購債計劃。從2020年2月到2022年3月,美聯儲資產負債表迅速膨脹,總規模從4.2萬億美元激增至近9萬億美元,不到兩年時間就增加了一倍多。大規模的貨幣刺激為當前美國通膨高企提供了流動性基礎。

財政刺激

與美聯儲的超寬鬆貨幣政策相配合,美國政府也實施了大規模的財政刺激。新冠疫情期間,美國聯邦政府推出了七輪共計6.7萬億美元的財政救助計劃。2020年,美國財政赤字從2019年的9840億美元激增至3.1萬億美元,占GDP的比重從4.6%升至15.2%。巨額的財政刺激導致總需求過度擴張,加劇了經濟的供需失衡,也為當前的高通膨積累了條件。

國內需求與供給不平衡

美國是全球最大的經濟體和消費國,但其國內供給能力嚴重不足。長期以來,美國將勞動密集型製造業產業鏈轉移海外,導致國內製造業比重下降至GDP的11%左右。而消費卻高占GDP的80%以上。這種供給和需求的結構性失衡是美國通膨的根本原因。疫情期間美國實施的超大規模財政和貨幣刺激進一步擴大了這一缺口,拉動需求增長遠超出供給能力,因而導致通膨壓力持續積累。

貿易戰的影響

川普政府對中國商品廣泛加征高額關稅,但並未降低從中國進口。這些額外關稅成本被轉嫁到美國企業和消費者身上,推高了商品價格。拜登政府繼續執行對華加征關稅的政策,也推動供應鏈“去中國化”,這些舉措繼續推擠美國通膨。結束對華加征關稅可以直接有效地降低美國通膨壓力。

供應鏈危機

新冠疫情後,美國供應鏈遭受嚴重衝擊,關鍵零部件短缺和運輸體系混亂導致供給嚴重不足。從2020年下半年開始,晶片短缺導致汽車市場供不應求,推高二手車價格,成為CPI上漲的主要 貢獻因素。同時,美國港口運輸效率大幅下降,進口商品無法及時運輸,也推高了消費價格。供應鏈的嚴重混亂損傷了經濟運行的效率,是當前美國通膨居高不下的直接原因。

俄烏戰爭影響

俄烏衝突導致全球資源供給受阻,原油、天然氣、礦產和糧食等大宗商品價格大幅攀升。歐美試圖擺脫對俄能源依賴,導致全球能源供給收縮,油價和天然氣價格飆升,美國當前正面臨50年來最嚴重的能源危機。俄烏衝突和其引發的全球資源供應衝擊是推動當前通膨的重要外部因素。

當前貨幣政策下通膨走勢及預測

2022年3月開始,美聯儲開啟了新一輪快速加息周期,至今已加息11次,累計加息幅度達525基點。這是80年代以來美聯儲加息步伐最快的一次。

本輪加息與前幾次不同,既包含了對經濟過熱的預期管理,也反映了對通膨持續的關注。加息周期開始時通膨率為7.9%,2022年6月峰值達9.1%。隨後通膨一路走低,2023年5月後一度下降至3%,但隨後又開始反彈。

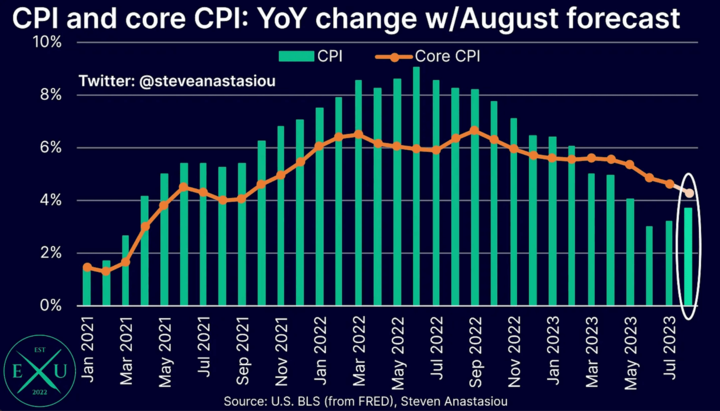

2023年7 月,美國整體CPI從 3.2%升至 8 月的 3.7%,連續第二個月同比通膨率上升。但核心CPI(不包括食品/能源)同比下降至 4.4%,為 2021 年 9 月以來的最低核心通膨數據。

圖:CPI與核心CPI走勢 來源:twitter@stevenanastasiou

有分析師預測,預計8月份年度 CPI 增速將大幅走高,但核心 CPI 增速預計將繼續放緩。按年度計算,預計總體 CPI 增速將大幅上升,從 7 月的 3.2% 升至 8 月的 3.7%。 這略高於 3.6% 的共識估計。與此同時,預計核心CPI將連續第五年放緩,從7月份的4.7%降至8月份的4.3%。這一數據仍高於美聯儲的通膨目標數據。

鑑於美聯儲更關注核心 CPI 而不是總體 CPI,核心 CPI 的持續放緩應該足以抵消 8 月份總體 CPI 的飆升,支撐當前市場對聯邦基金利率在 2023年9月保持不變的預期。

未來貨幣政策方向預期

上世紀70年代,美國也出現嚴重的滯脹問題,CPI漲幅一度接近兩位數。主要原因是越戰帶來的巨額財政開支,過量貨幣供給導致通膨失控。美聯儲被迫大幅提高利率遏制通膨,終於在80年代初將通膨壓低。

這一歷史事件對今天的貨幣政策具有重要借鑑意義:

- 重視通膨預期管理,防止通膨心理預期轉化為行為;

- 貨幣政策需要及時應對通膨壓力,不能過於滯後;

- 利率調整幅度要適度,既要確保收緊效果,也要考慮對實體經濟的影響。

今年以來,美聯儲開始放緩加息節奏。經過漫長且激進的加息,當前通膨雖然已大幅回落,但通膨預期處於相對高位且有反彈趨勢,該怎麼遏制通膨預期的反彈非常重要。如果企業和居民認為通膨將長期存在,就會採取應對措施,導致價格螺旋持續上升。

雖然高利率導致經濟增速放緩,也給銀行業帶來壓力,但鑑於通膨率仍遠超過2%的目標,美聯儲暗示仍有進一步加息的計劃。控制通膨仍將是美聯儲的政策重點,即使經濟增長會因此承受一定代價。

美聯儲需要繼續加大政策緊縮力度,傳遞決心遏制通膨的信號。但收緊幅度必須適度,不能影響產出過多,也需要考慮金融風險。

未來一段時間,美聯儲貨幣政策將在防止經濟衰退和控制通膨之間尋找平衡。通膨數據和就業市場將是重要的政策指引。

*免責聲明:本文內容僅供學習,不代表VSTAR官方立場,也不能作為投資建議。