惠誉下调美债评级,股市震荡

近日,世界三大评级机构之一的惠誉评级宣布将美国政府长期债务评级从“AAA”下调至“AA+”。标普(S&P)对美国的长期外币债务发行人评级自2011年下调以来一直维持在AA+,因此,目前只有穆迪(Moody’s)保持了对美国的最高评级。

此举引发了美股短期震荡,标普500创下4月份以来最大单日跌幅,以科技股为主的纳斯达克综合指数则创下2月以来最大单日跌幅。

美国政府长期债务上一次被下调评级是2011年8月5日,当时标普(S&P)将美国的长期债务评级从AAA下调至AA+。彼时的降级是在人们对美国债务上限和财政赤字高度担忧的时期进行的。 标准普尔表示对政治僵局以及美国政府无法就解决长期债务和赤字问题表示担忧,进而降级,并引发了金价的上涨,涨至每盎司近1900美元的历史高点。

图:2011年8月标普下调美国评级后,9月黄金价格突破1900美金历史高位

此次惠誉下调美债评级的原因如出一辙:惠誉评论指出,因债务上限问题引发公众对美国政府的财政管理能力的担忧上升。

图:美国国债再次上调上限,发行已达32万亿 来源:FRED

同时,政府赤字持续攀升,一般债务负担不断加重。惠誉预计美国政府总赤字占GDP的比例将从2022年的3.7%升至2023年的6.3%。预计2024年和2025年,赤字将分别增长GDP的6.6%和6.9%。

图:美国政府总赤字占GDP比例2022年为5.4% 来源:FRED

惠誉预期,由于预期高利率将持续,美国政府一般债务将不断上升,2025年政府一般债务占GDP比重将达到118.4%。

图:政府一般债务占GDP比例在2023年第一季度已达到118% 来源:FRED

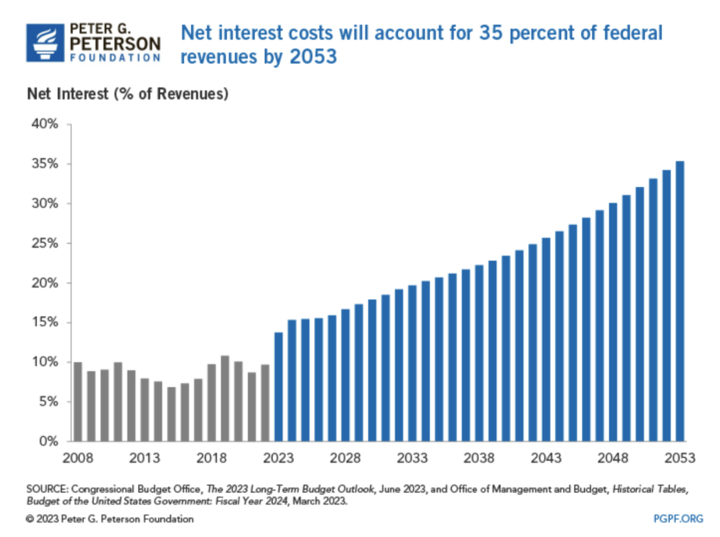

惠誉预测,到2033年,美国利息成本将翻一番,达到GDP的3.6%。美国国会预算办公室也对美债利息在政府收入占比做了预测,2022年年度美债利息达4760亿 ,到2035年美债利息占政府收入比例将达到35%。

图:2022年年度美债利息达4760亿 来源:Congressional Budget Office

图:预测到2035年美债利息占政府收入比例将达到35% 来源:Congressional Budget Office

而且,惠誉认为通胀继续高企,金融环境收紧的背景下,投资动能减弱,消费放缓,经济衰退的预期仍存在,也将进一步破坏美国政府的财政状况。

尽管财政部长耶伦指责惠誉的报告依据“严重过时”,但不可否认的是,在过去一年多高通胀的背景下,以及为期16个月的暴力加息周期中,美债收益率已攀升至2008年以来的高位,且收益率曲线长期严重倒挂。

图:10年期美债收益率表现 来源:Yahoofinance

图:3个月短期美债收益率表现 来源:FRED

黄金表现平平

虽然股市对于此次惠誉下调美债评级反应强烈,但黄金目前却表现平平。

在高杠杆和高利率周期中,短期黄金价格的核心驱动因素是美元和美国的实际利率。

由于国际市场黄金交易用美元计价,因此美元汇率对金价有直接影响:美元贬值,黄金对其他货币来说就相对便宜,更多资金流入国际市场推高金价。而美元升值,理论上不利于黄金价格上涨。美元指数在市场恐慌高点以升值为主。

图:黄金价格与美元指数走势对比,基本呈负相关 来源:Yahoofinance

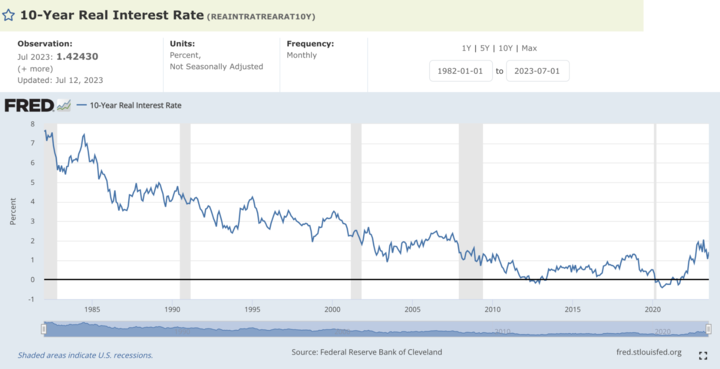

美国实际利率与黄金价格之间通常呈反比关系。 当美国实际利率较低或为负时,意味着通货膨胀超过名义利率,就会降低持有黄金等防守型资产的机会成本。 在这种情况下,投资者可能更倾向于投资黄金,以对冲潜在的货币贬值并保持购买力。另一方面,当实际利率较高时,就会增加持有黄金的机会成本,因为投资者可以从债券或存款等生息资产中获得相对较高的回报。 因此,黄金的需求可能会减少,其价格可能会受到压力。当前联邦基金利率上升至5.5%,通货膨胀(CPI)已经降至4%左右,实际利率约1.4%左右,处于较低水平。

图:美国实际利率 来源:FRED

图:黄金价格走势 来源:world gold council

美国国债收益率代表政府债务的利率。 当美国国债收益率上升时,投资者可能会发现这些更安全资产的收益率比持有黄金等非收益资产更具吸引力。 因此,他们可能会将投资从黄金转向国债,从而导致金价下跌。

图:10年期美债收益率与黄金价格走势 来源: Yahoofinance

季节性的研究显示,第四季度经常出现10年期美债收益率上升的情况。其原因可能是交易头寸在年底选择获利了结而离场,带来利率上行。Pershing Square Capital对冲基金经理Bill Ackman于社交媒体上表示,他已「大规模」做空美国30年期国债,他预计长期美债利率将进一步攀升。

因此,随着美元和美债收益率再次上升,实际利率由于通货膨胀而存在不确定性,黄金在某种程度上处于战术性的短期恐慌之中,可能并不会快速反弹。

避险资产还是抗通胀资产

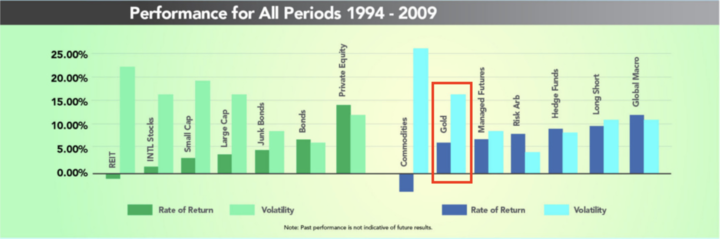

长期以来,黄金被认为是能够在不确定时期带来收益的资产。而从历史上看,无论是在经济增长还是危机期间,黄金都能带来长期的正向回报。但是,黄金的十年期和20年期复合年均收益率并不比其它资产都优异(逊于美股),且其1994-2009年期间的波动率也不低(仅次于大宗商品)。

图:黄金与其他资产历史回报对比 来源:world gold council

图:1994-2009年黄金历史回报率与波动率 来源:visualcapitalist

黄金与风险市场

从资产配置的角度看,避险货币往往表现为投资者在规避风险时大量选择该种安全资产。一旦全球风险价格指标(如VIX指数)急剧上升,资产定价及其相关的资本和信贷流动发生显著变化,全球资金往往集中涌向个别货币的安全资产如美债、美元、日元、瑞士法郎,以及黄金、大宗商品等实物资产。黄金的供应相对稳定,不像货币一样可以被随意印刷。因此,黄金的供应增长较为缓慢,这有助于保持其稀缺性和价值。在经济不稳定时,投资者可能寻求避险资产来保护自己的财富,因此,黄金通常被视为一种避险选择,因为它在金融危机或地缘政治紧张局势下表现良好。

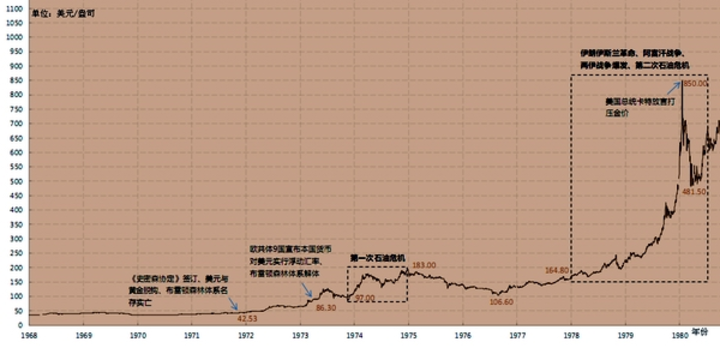

图:1970年代石油危机期间,两伊战争,阿富汗战争期间黄金上涨

图:1980年代美联储降息周期中黄金上涨

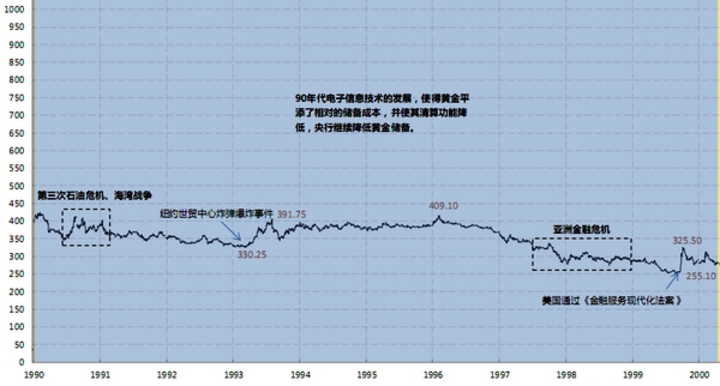

图:1990年代第三次石油危机和海湾战争中黄金上涨

图:2000年代全球金融危机和欧债危机黄金上涨

图:2010年代美国被首次下调评级黄金上涨

黄金与通货膨胀

抗通胀资产是指那些在通货膨胀时能够保持其价值或者价值增长的资产。这些资产通常在经济膨胀期间表现较好,因为它们的价值增长可能会超过通货膨胀率,从而帮助投资者保持购买力。但在抗通胀层面,黄金的表现似乎并不出彩。

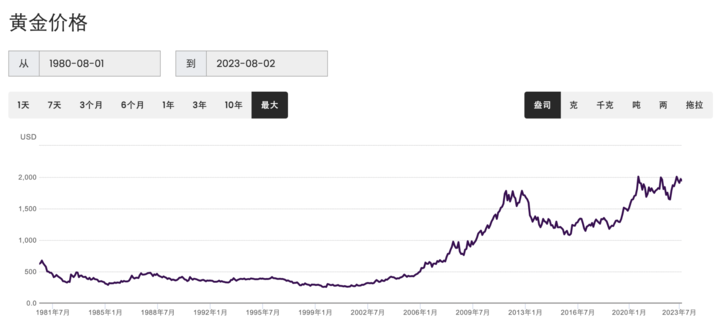

经通胀调整的黄金价格提供了一种更全面和长期的视角,帮助我们了解黄金在不同时期内的实际价值变化。如果经通胀调整后的黄金价格上涨,意味着黄金在实际购买力方面增值。换句话说,以黄金购买力来衡量,我们可以购买更多的货物和服务。从金价走势上来看,如果黄金具有对抗通胀的保值功能,那么剔除通胀后的价格至少应该是不贬值的。下图显示1970年以来实际黄金的价格(经通胀调整)走势,可以看出,虽然黄金在1972-1980年和2006-2012年经历了两轮大的升值,但在其他时间多为贬值,并不具有保值功能。所以,严格意义上来说,黄金并不能对冲现金类资产。

图:经通胀调整的金价2023年8月 2日更新 来源:gurufocus

一些分析师会将通胀上升和黄金需求上升之间的关系简单化,但二者之间的关联或并不简单。需求增加可能会在一定程度上推高金价,但还有很多其他因素影响金价:国际政治形势、期货市场的供应因素、交易趋势、投资情绪都可能对金价产生影响。

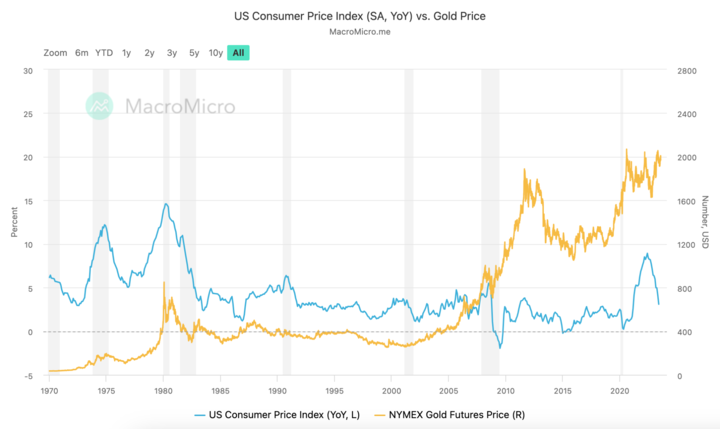

图:黄金价格与美国CPI走势 来源:Marcomicro

回顾上个世纪 70 年代,美国上一轮高通胀时期,黄金作为投资对冲工具的历史经验或许可以给我们带来一些启示。

1974 年至 2008 年期间,有八年美国通胀被认为处于高位。在此期间,金价平均同比上涨14.9%。从 1973 年到 1979 年,石油价格冲击和能源短缺导致美国年平均通胀率高达 8.8% 左右。在这六年中,黄金在此期间产生了惊人的 35% 的年回报率,成为顶级通胀对冲工具,赢得了许多投资者的青睐。

但1980年至1984年,年通货膨胀率平均为6.5%,金价却每年平均下跌10%。黄金的回报率不仅低于通货膨胀率,而且还低于标普500指数、房地产和大宗商品。另外,在1988年至1991年间,年通货膨胀率平均约为4.6%,但金价平均每年下跌约7.6%。

在本轮通胀周期中,黄金又呈现上涨趋势。从 2022 年 11 月到 2023 年 2 月,黄金价格上涨了 14%。但这一上涨是在 2021 年和 2022 年表现相对疲弱之后出现的,且正值俄乌战争白热化期间,避险情绪更显浓厚。美国CPI在 2021 年 4 月同比上涨 4.2%,这是自 2008 年以来首次年化涨幅超过 4%,当年美国CPI年均增长率约为6.8%,而同期金价年均增长率仅为1%。黄金近期的疲软表现暴露了其作为通胀对冲工具的缺点。

因此,黄金可以成为有效的通胀对冲工具,但仅限于一个世纪的极长时期。

比特币是否是抗风险和抗通胀的资产?

比特币的诞生背景

诞生于2009年,在一场由信用危机引爆的全球性金融危机过后,被誉为另类避险资产的比特币,被加密货币爱好者称为“数字黄金”,主要是因为其总量固定且不会被人为修改的特性所造成的通缩属性与黄金极为相似。稍微有所不同的是,比特币的供应只与其出块规则相关,而不受到开采工具、地质环境等外部自然条件限制,即使全球算力总量在变化,其供应始终保持稳定,因此,比特币的供应是绝对公开透明且可预测的。其诞生的使命是想要保护私有财产不被“侵犯”,这一“侵犯”不仅来自于中心化机构对于私有财产直接掌控权的控制,更来自于由于传统金融的脆弱性所带来的危机愈发频繁与严重但个人却无法抵挡这些危机对自己的财产带来的冲击性,包括通货膨胀造成的实际购买力降低,或通货紧缩带来的资产贬值等现象。

作为货币的比特币

中本聪对于比特币的核心价值定位是“一个点对点的电子现金系统”,这一定位显示了比特币的三个核心价值所在:点对点支付、电子现金、系统。比特币目前具备货币的一般属性:

通用交换媒介:买卖双方都可以接受,而不需要进行物物交换——比如特斯拉等商家接受比特币支付。

- 价值储存工具:可以用于长期储存价值,持有货币可以保持一定的购买力——萨尔瓦多等国家或某些上市公司将比特币作为资产列入资产负债表体现了比特币作为资产的价值存储功能。

- 价值衡量单位: 用于衡量和比较不同商品和服务的价值——比特币在数字货币市场作为价值基准,同时也锚定了算力背后的能源,是能源的价值衡量单位。

对于比特币作为安全便捷、低成本、可分割的全球支付工具的优势,是黄金所无法比拟的,毕竟现代黄金已经不再被作为支付工具使用。但与传统国家信用背书的法币相比,比特币也有着明显的局限性:

- 可供应性: 货币的供应应该能够适应经济的需求,不能过度印制导致通货膨胀,也不能供应过少导致通货紧缩——无法提升的供应量是否会对比特币生态造成通缩的影响是最为人们所担忧的,且现代货币经济学认为适当的通货膨胀是正常且被允许的,通货紧缩带来的风险是更加危险的。对于这一点,我们要注意,比特币的可分割性:比特币最小单位是聪,1个比特币(BTC)= 100,000,000聪(Satoshi),比特币总量虽然恒定,但是却可以接近无限分割,在人类社会总产值范围内充当货币是绰绰有余的。

- 广泛接受性: 货币必须被社会大众广泛接受,无论是在国内还是国际范围内。人们必须信任和愿意接受它作为交换媒介。这一点是每一个超主权货币的尝试都必须要面临的考验,但比特币的独立地址数已经来到58亿,增长迅猛,甚至超越地球上大部分国家的居民数(全球仅有14个人口上亿的国家),预示着接受性已越来越广泛。

图:比特币独立地址数走势(黄线地址数,黑线价格) 来源:glassnode

作为资产的比特币

除此之外,世人对于比特币作为货币的价格波动性导致其应用受阻也颇有批评,并以此认定比特币并不是货币。但这或许并不值得挑剔。比特币的设计本就是集支付属性和资产属性为一体的,尽管资产价格波动受供需、情绪、预期等多方面影响,其价格表现更像是高风险投机型资产,但并不影响它在可接受它的人群范围内实现了“私有财产不可侵犯”的价值。

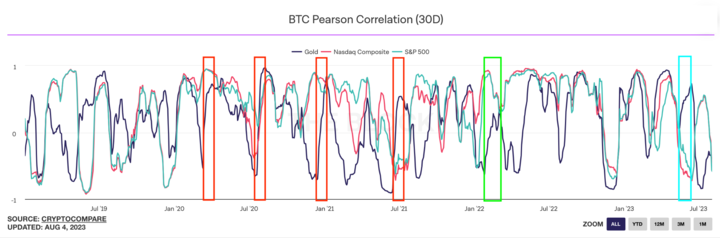

甚至,在国际政治风险上升如俄乌战争开始时(下图绿色标注)、疫情反复肆虐期间(红色标注)和美债上限危机时(蓝色标注),比特币的表现与股市等风险资产脱钩,竟与黄金趋同,体现出一定的抗风险属性。

图:BTC/黄金/纳斯达克/标普500相关性 来源:theblock

在过去两年,在通货膨胀大幅上涨的时期,比特币作为通胀对冲工具的属性首次受到考验。比特币的价格较 2021 年 11 月的历史高点下跌了近 67%,实在称不上对冲通货膨胀。但我们在讨论某一货币抗通胀的表现时,是否也要注意法币在滥发的过程当中所产生的实际购买力下降的事实?

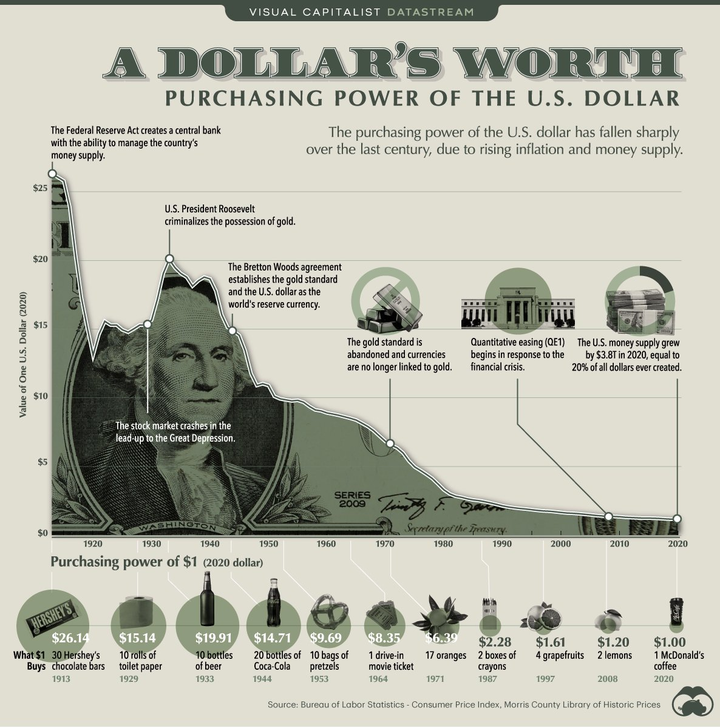

图:1美元的历史购买力 来源:Bureau of Labor Statistics

黄金和比特币谁更抗通胀,这个问题的答案可能在过去的两年内并不有利于比特币,但每四年的减半设计,对抗接下来新一轮的宽松货币政策和愈发频繁的金融危机风险,与黄金在一个世纪的过程中对抗通胀的表现相比,拉长时间周期,我们是否可以为比特币也留一些希望的空间?

*免责声明:本文内容仅供学习,不代表VSTAR官方立场,也不能作为投资建议。