惠譽下調美債評級,股市震盪

近日,世界三大評級機構之一的惠譽評級宣布將美國政府長期債務評級從“AAA”下調至“AA+”。標普(S&P)對美國的長期外幣債務發行人評級自2011年下調以來一直維持在AA+,因此,目前只有穆迪(Moody’s)保持了對美國的最高評級。

此舉引發了美股短期震盪,標普500創下4月份以來最大單日跌幅,以科技股為主的納斯達克綜合指數則創下2月以來最大單日跌幅。

美國政府長期債務上一次被下調評級是2011年8月5日,當時標普(S&P)將美國的長期債務評級從AAA下調至AA+。彼時的降級是在人們對美國債務上限和財政赤字高度擔憂的時期進行的。 標準普爾表示對政治僵局以及美國政府無法就解決長期債務和赤字問題表示擔憂,進而降級,並引發了金價的上漲,漲至每盎司近1900美元的歷史高點。

圖:2011年8月標普下調美國評級後,9月黃金價格突破1900美金歷史高位

此次惠譽下調美債評級的原因如出一轍:惠譽評論指出,因債務上限問題引發公眾對美國政府的財政管理能力的擔憂上升。

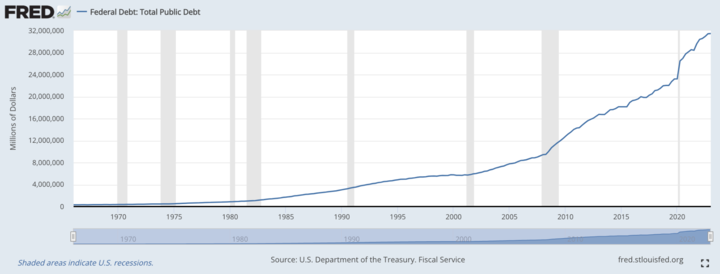

圖:美國國債再次上調上限,發行已達32萬億 來源:FRED

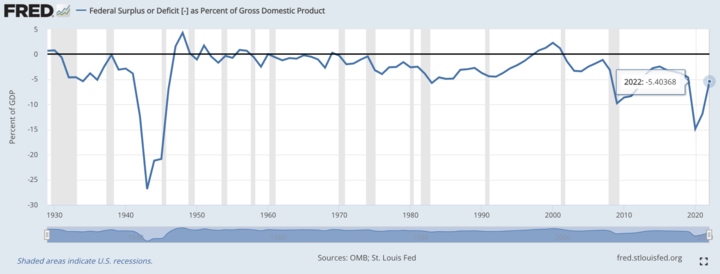

同時,政府赤字持續攀升,一般債務負擔不斷加重。惠譽預計美國政府總赤字占GDP的比例將從2022年的3.7%升至2023年的6.3%。預計2024年和2025年,赤字將分別增長GDP的6.6%和6.9%。

圖:美國政府總赤字占GDP比例2022年為5.4% 來源:FRED

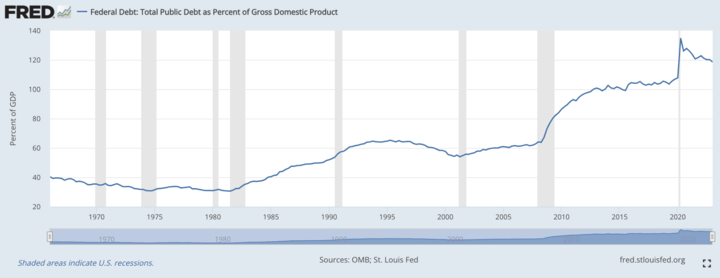

惠譽預期,由於預期高利率將持續,美國政府一般債務將不斷上升,2025年政府一般債務占GDP比重將達到118.4%。

圖:政府一般債務占GDP比例在2023年第一季度已達到118% 來源:FRED

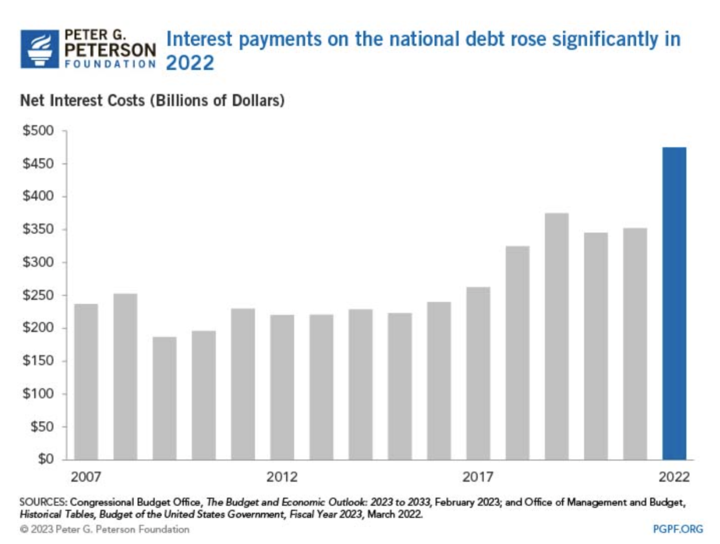

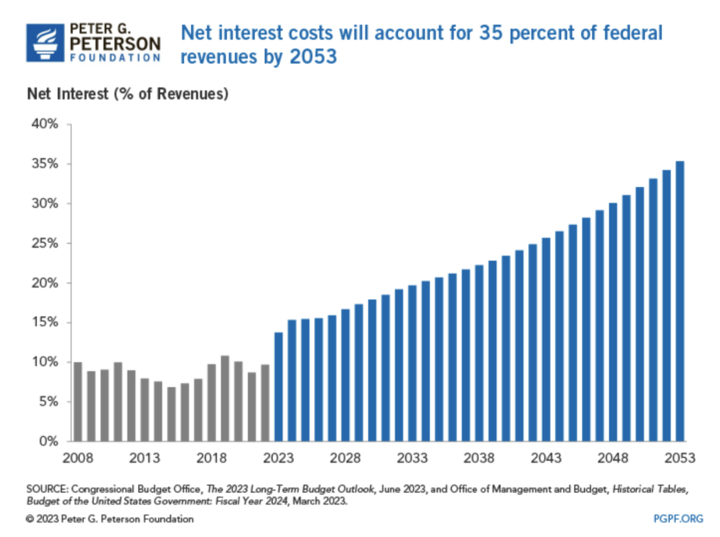

惠譽預測,到2033年,美國利息成本將翻一番,達到GDP的3.6%。美國國會預算辦公室也對美債利息在政府收入占比做了預測,2022年年度美債利息達4760億 ,到2035年美債利息占政府收入比例將達到35%。

圖:2022年年度美債利息達4760億 來源:Congressional Budget Office

圖:預測到2035年美債利息占政府收入比例將達到35% 來源:Congressional Budget Office

而且,惠譽認為通膨繼續高企,金融環境收緊的背景下,投資動能減弱,消費放緩,經濟衰退的預期仍存在,也將進一步破壞美國政府的財政狀況。

儘管財政部長耶倫指責惠譽的報告依據“嚴重過時”,但不可否認的是,在過去一年多高通膨的背景下,以及為期16個月的暴力加息周期中,美債收益率已攀升至2008年以來的高位,且收益率曲線長期嚴重倒掛。

圖:10年期美債收益率表現 來源:Yahoofinance

圖:3個月短期美債收益率表現 來源:FRED

黃金表現平平

雖然股市對於此次惠譽下調美債評級反應強烈,但黃金目前卻表現平平。

在高槓桿和高利率周期中,短期黃金價格的核心驅動因素是美元和美國的實際利率。

由於國際市場黃金交易用美元計價,因此美元匯率對金價有直接影響:美元貶值,黃金對其他貨幣來說就相對便宜,更多資金流入國際市場推高金價。而美元升值,理論上不利於黃金價格上漲。美元指數在市場恐慌高點以升值為主。

圖:黃金價格與美元指數走勢對比,基本呈負相關 來源:Yahoofinance

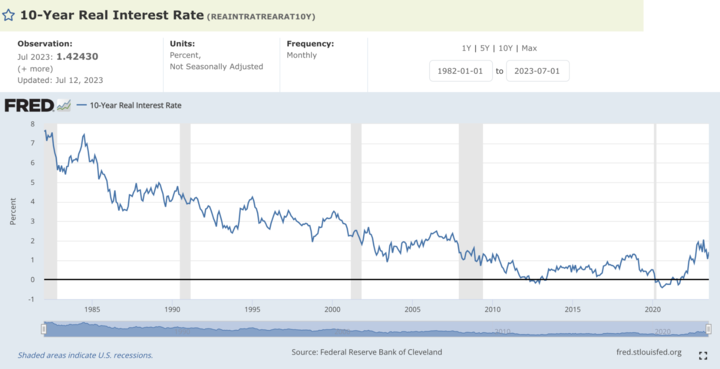

美國實際利率與黃金價格之間通常呈反比關係。 當美國實際利率較低或為負時,意味著通貨膨脹超過名義利率,就會降低持有黃金等防守型資產的機會成本。 在這種情況下,投資者可能更傾向於投資黃金,以對沖潛在的貨幣貶值並保持購買力。另一方面,當實際利率較高時,就會增加持有黃金的機會成本,因為投資者可以從債券或存款等生息資產中獲得相對較高的回報。 因此,黃金的需求可能會減少,其價格可能會受到壓力。當前聯邦基金利率上升至5.5%,通貨膨脹(CPI)已經降至4%左右,實際利率約1.4%左右,處於較低水平。

圖:美國實際利率 來源:FRED

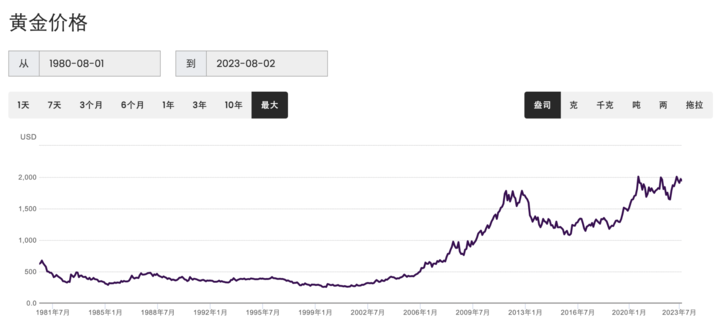

圖:黃金價格走勢 來源:world gold council

美國國債收益率代表政府債務的利率。 當美國國債收益率上升時,投資者可能會發現這些更安全資產的收益率比持有黃金等非收益資產更具吸引力。 因此,他們可能會將投資從黃金轉向國債,從而導致金價下跌。

圖:10年期美債收益率與黃金價格走勢 來源: Yahoofinance

季節性的研究顯示,第四季度經常出現10年期美債收益率上升的情況。其原因可能是交易頭寸在年底選擇獲利了結而離場,帶來利率上行。Pershing Square Capital對沖基金經理Bill Ackman於社交媒體上表示,他已「大規模」做空美國30年期國債,他預計長期美債利率將進一步攀升。

因此,隨著美元和美債收益率再次上升,實際利率由於通貨膨脹而存在不確定性,黃金在某種程度上處於戰術性的短期恐慌之中,可能並不會快速反彈。

避險資產還是抗通膨資產

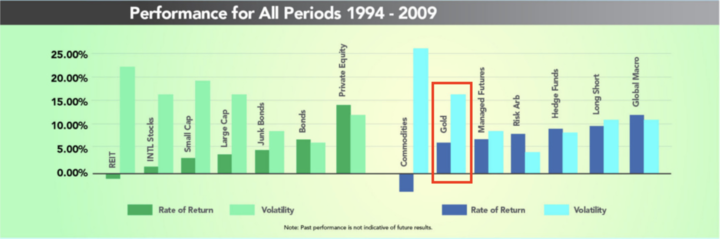

長期以來,黃金被認為是能夠在不確定時期帶來收益的資產。而從歷史上看,無論是在經濟增長還是危機期間,黃金都能帶來長期的正向回報。但是,黃金的十年期和20年期複合年均收益率並不比其它資產都優異(遜於美股),且其1994-2009年期間的波動率也不低(僅次於大宗商品)。

圖:黃金與其他資產歷史回報對比 來源:world gold council

圖:1994-2009年黃金歷史回報率與波動率 來源:visualcapitalist

黃金與風險市場

從資產配置的角度看,避險貨幣往往表現為投資者在規避風險時大量選擇該種安全資產。一旦全球風險價格指標(如VIX指數)急劇上升,資產定價及其相關的資本和信貸流動發生顯著變化,全球資金往往集中湧向個別貨幣的安全資產如美債、美元、日元、瑞士法郎,以及黃金、大宗商品等實物資產。黃金的供應相對穩定,不像貨幣一樣可以被隨意印刷。因此,黃金的供應增長較為緩慢,這有助於保持其稀缺性和價值。在經濟不穩定時,投資者可能尋求避險資產來保護自己的財富,因此,黃金通常被視為一種避險選擇,因為它在金融危機或地緣政治緊張局勢下表現良好。

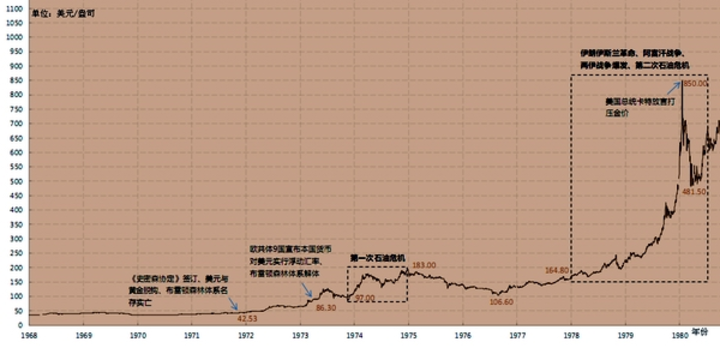

圖:1970年代石油危機期間,兩伊戰爭,阿富汗戰爭期間黃金上漲

圖:1980年代美聯儲降息周期中黃金上漲

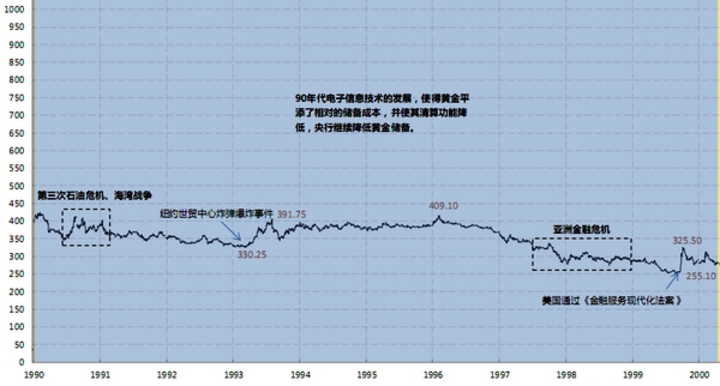

圖:1990年代第三次石油危機和海灣戰爭中黃金上漲

圖:2000年代全球金融危機和歐債危機黃金上漲

圖:2010年代美國被首次下調評級黃金上漲

黃金與通貨膨脹

抗通膨資產是指那些在通貨膨脹時能夠保持其價值或者價值增長的資產。這些資產通常在經濟膨脹期間表現較好,因為它們的價值增長可能會超過通貨膨脹率,從而幫助投資者保持購買力。但在抗通膨層面,黃金的表現似乎並不出彩。

經通膨調整的黃金價格提供了一種更全面和長期的視角,幫助我們了解黃金在不同時期內的實際價值變化。如果經通膨調整後的黃金價格上漲,意味著黃金在實際購買力方面增值。換句話說,以黃金購買力來衡量,我們可以購買更多的貨物和服務。從金價走勢上來看,如果黃金具有對抗通膨的保值功能,那麼剔除通膨後的價格至少應該是不貶值的。下圖顯示1970年以來實際黃金的價格(經通膨調整)走勢,可以看出,雖然黃金在1972-1980年和2006-2012年經歷了兩輪大的升值,但在其他時間多為貶值,並不具有保值功能。所以,嚴格意義上來說,黃金並不能對沖現金類資產。

圖:經通膨調整的金價2023年8月 2日更新 來源:gurufocus

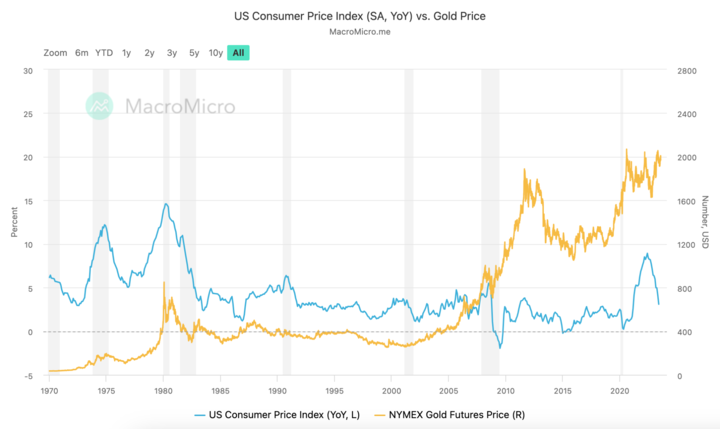

一些分析師會將通膨上升和黃金需求上升之間的關係簡單化,但二者之間的關聯或並不簡單。需求增加可能會在一定程度上推高金價,但還有很多其他因素影響金價:國際政治形勢、期貨市場的供應因素、交易趨勢、投資情緒都可能對金價產生影響。

圖:黃金價格與美國CPI走勢 來源:Marcomicro

回顧上個世紀 70 年代,美國上一輪高通膨時期,黃金作為投資對沖工具的歷史經驗或許可以給我們帶來一些啟示。

1974 年至 2008 年期間,有八年美國通膨被認為處於高位。在此期間,金價平均同比上漲14.9%。從 1973 年到 1979 年,石油價格衝擊和能源短缺導致美國年平均通膨率高達 8.8% 左右。在這六年中,黃金在此期間產生了驚人的 35% 的年回報率,成為頂級通膨對沖工具,贏得了許多投資者的青睞。

但1980年至1984年,年通貨膨脹率平均為6.5%,金價卻每年平均下跌10%。黃金的回報率不僅低於通貨膨脹率,而且還低於標普500指數、房地產和大宗商品。另外,在1988年至1991年間,年通貨膨脹率平均約為4.6%,但金價平均每年下跌約7.6%。

在本輪通膨周期中,黃金又呈現上漲趨勢。從 2022 年 11 月到 2023 年 2 月,黃金價格上漲了 14%。但這一上漲是在 2021 年和 2022 年表現相對疲弱之後出現的,且正值俄烏戰爭白熱化期間,避險情緒更顯濃厚。美國CPI在 2021 年 4 月同比上漲 4.2%,這是自 2008 年以來首次年化漲幅超過 4%,當年美國CPI年均增長率約為6.8%,而同期金價年均增長率僅為1%。黃金近期的疲軟表現暴露了其作為通膨對沖工具的缺點。

因此,黃金可以成為有效的通膨對沖工具,但僅限於一個世紀的極長時期。

比特幣是否是抗風險和抗通膨的資產?

比特幣的誕生背景

誕生於2009年,在一場由信用危機引爆的全球性金融危機過後,被譽為另類避險資產的比特幣,被加密貨幣愛好者稱為“數字黃金”,主要是因為其總量固定且不會被人為修改的特性所造成的通縮屬性與黃金極為相似。稍微有所不同的是,比特幣的供應只與其出塊規則相關,而不受到開採工具、地質環境等外部自然條件限制,即使全球算力總量在變化,其供應始終保持穩定,因此,比特幣的供應是絕對公開透明且可預測的。其誕生的使命是想要保護私有財產不被“侵犯”,這一“侵犯”不僅來自於中心化機構對於私有財產直接掌控權的控制,更來自於由於傳統金融的脆弱性所帶來的危機愈發頻繁與嚴重但個人卻無法抵擋這些危機對自己的財產帶來的衝擊性,包括通貨膨脹造成的實際購買力降低,或通貨緊縮帶來的資產貶值等現象。

作為貨幣的比特幣

中本聰對於比特幣的核心價值定位是“一個點對點的電子現金系統”,這一定位顯示了比特幣的三個核心價值所在:點對點支付、電子現金、系統。比特幣目前具備貨幣的一般屬性:

通用交換媒介:買賣雙方都可以接受,而不需要進行物物交換——比如特斯拉等商家接受比特幣支付。

- 價值儲存工具:可以用於長期儲存價值,持有貨幣可以保持一定的購買力——薩爾瓦多等國家或某些上市公司將比特幣作為資產列入資產負債表體現了比特幣作為資產的價值存儲功能。

- 價值衡量單位: 用于衡量和比較不同商品和服務的價值——比特幣在數字貨幣市場作為價值基準,同時也錨定了算力背後的能源,是能源的價值衡量單位。

對於比特幣作為安全便捷、低成本、可分割的全球支付工具的優勢,是黃金所無法比擬的,畢竟現代黃金已經不再被作為支付工具使用。但與傳統國家信用背書的法幣相比,比特幣也有著明顯的局限性:

- 可供應性: 貨幣的供應應該能夠適應經濟的需求,不能過度印製導致通貨膨脹,也不能供應過少導致通貨緊縮——無法提升的供應量是否會對比特幣生態造成通縮的影響是最為人們所擔憂的,且現代貨幣經濟學認為適當的通貨膨脹是正常且被允許的,通貨緊縮帶來的風險是更加危險的。對於這一點,我們要注意,比特幣的可分割性:比特幣最小單位是聰,1個比特幣(BTC)= 100,000,000聰(Satoshi),比特幣總量雖然恆定,但是卻可以接近無限分割,在人類社會總產值範圍內充當貨幣是綽綽有餘的。

- 廣泛接受性: 貨幣必須被社會大眾廣泛接受,無論是在國內還是國際範圍內。人們必須信任和願意接受它作為交換媒介。這一點是每一個超主權貨幣的嘗試都必須要面臨的考驗,但比特幣的獨立地址數已經來到58億,增長迅猛,甚至超越地球上大部分國家的居民數(全球僅有14個人口上億的國家),預示著接受性已越來越廣泛。

圖:比特幣獨立地址數走勢(黃線地址數,黑線價格) 來源:glassnode

作為資產的比特幣

除此之外,世人對於比特幣作為貨幣的價格波動性導致其應用受阻也頗有批評,並以此認定比特幣並不是貨幣。但這或許並不值得挑剔。比特幣的設計本就是集支付屬性和資產屬性為一體的,儘管資產價格波動受供需、情緒、預期等多方面影響,其價格表現更像是高風險投機型資產,但並不影響它在可接受它的人群範圍內實現了“私有財產不可侵犯”的價值。

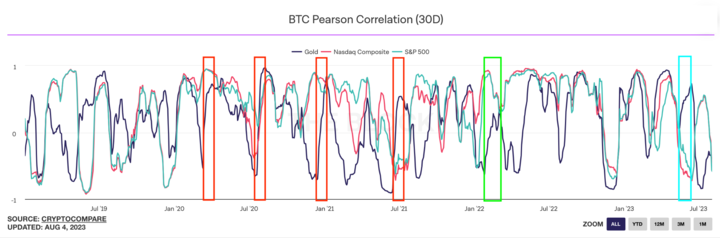

甚至,在國際政治風險上升如俄烏戰爭開始時(下圖綠色標註)、疫情反覆肆虐期間(紅色標註)和美債上限危機時(藍色標註),比特幣的表現與股市等風險資產脫鉤,竟與黃金趨同,體現出一定的抗風險屬性。

圖:BTC/黃金/納斯達克/標普500相關性 來源:theblock

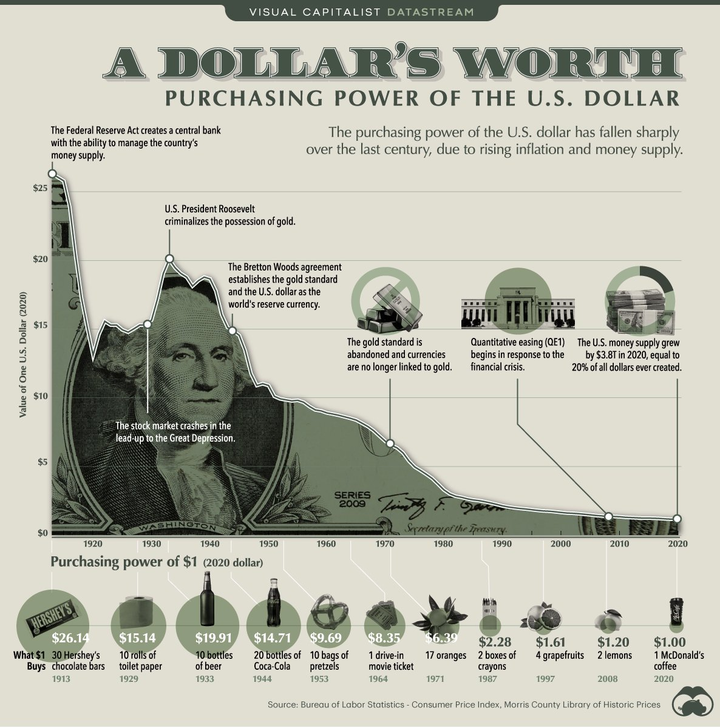

在過去兩年,在通貨膨脹大幅上漲的時期,比特幣作為通膨對沖工具的屬性首次受到考驗。比特幣的價格較 2021 年 11 月的歷史高點下跌了近 67%,實在稱不上對沖通貨膨脹。但我們在討論某一貨幣抗通膨的表現時,是否也要注意法幣在濫發的過程當中所產生的實際購買力下降的事實?

圖:1美元的歷史購買力 來源:Bureau of Labor Statistics

黃金和比特幣誰更抗通膨,這個問題的答案可能在過去的兩年內並不有利於比特幣,但每四年的減半設計,對抗接下來新一輪的寬鬆貨幣政策和愈發頻繁的金融危機風險,與黃金在一個世紀的過程中對抗通膨的表現相比,拉長時間周期,我們是否可以為比特幣也留一些希望的空間?

*免責聲明:本文內容僅供學習,不代表VSTAR官方立場,也不能作為投資建議。