- 美国炼油厂运营表明原油需求小幅下降,而进口保持稳定。原油库存略低于五年平均水平,反映出市场稳定。

- WTI 原油价格已上涨至每桶 89.12 美元,同比大幅上涨,汽油和取暖油价格走势参差不齐。

- 中东紧张局势和美国在加沙的军事行动造成了市场不确定性,使得未来价格走势难以预测。

- 强劲的 GDP 增长和耐用品订单与对第四季度的担忧形成鲜明对比,导致市场波动和投资者的谨慎情绪。

原油在全球经济中发挥着举足轻重的作用,因此必须严格评估影响其估值的基本因素。该分析探讨了关键组成部分,包括炼油厂运营、进出口、库存、需求、定价、地缘政治影响、供应趋势、经济数据、市场情绪和潜在催化剂。

炼油厂运营

炼油厂运营的健康状况是原油估值的基本驱动因素。截至 2023 年 10 月 20 日当周,美国原油炼油厂平均投入量 1520万桶/日,较前一周减少20.6万桶/日。这一减少表明原油需求短期下降。然而,炼油厂的运营率为 85.6%,凸显了该行业的持续活动。

同一周汽油和馏分油产量均有所增加,平均分别为每天 980 万桶和 470 万桶。这些产量水平表明美国市场对石油产品的持续需求。

原油进口/出口

原油进口对于评估石油市场的供需动态至关重要。同期,美国原油进口量平均为600万桶/日,较前一周增加7.1万桶/日。过去4周,原油进口量日均约610万桶,同比增长1.7%。这表明美国对进口原油的持续需求

车用汽油进口总量(包括成品汽油和混合成分)平均每天 65.3 万桶,而馏分油进口平均每天 11.6 万桶。这些数字强调了进口对于满足美国能源需求的重要性。

资料来源:每周石油状况报告

库存

密切监控原油库存以衡量市场稳定性。 美国商业原油库存(不包括战略石油储备)较前一周增加140万桶,总计4.211亿桶。 这一水平比一年中这个时候的五年平均水平低约 5%。

车用汽油库存总量增加 20 万桶,略高于五年平均水平约 1%。 馏分油库存减少 170 万桶,比五年平均水平低约 12%。 丙烷/丙烯库存增加 10 万桶,目前比五年平均水平高 18%。

同周,包括各种石油相关产品在内的商业石油库存总量减少了 50 万桶。

需求

评估需求趋势对于确定未来价格走势至关重要。 过去四个星期的产品供应总量平均为每天 2020 万桶,比去年同期下降 0.8%。 车用汽油产品日均供应860万桶,同比下降2.7%。 馏分油产品日均供应量为400万桶,同比下降2.8%。 相比之下,航空燃油产品供应量与去年同期相比增加了 5.0%。

石油定价

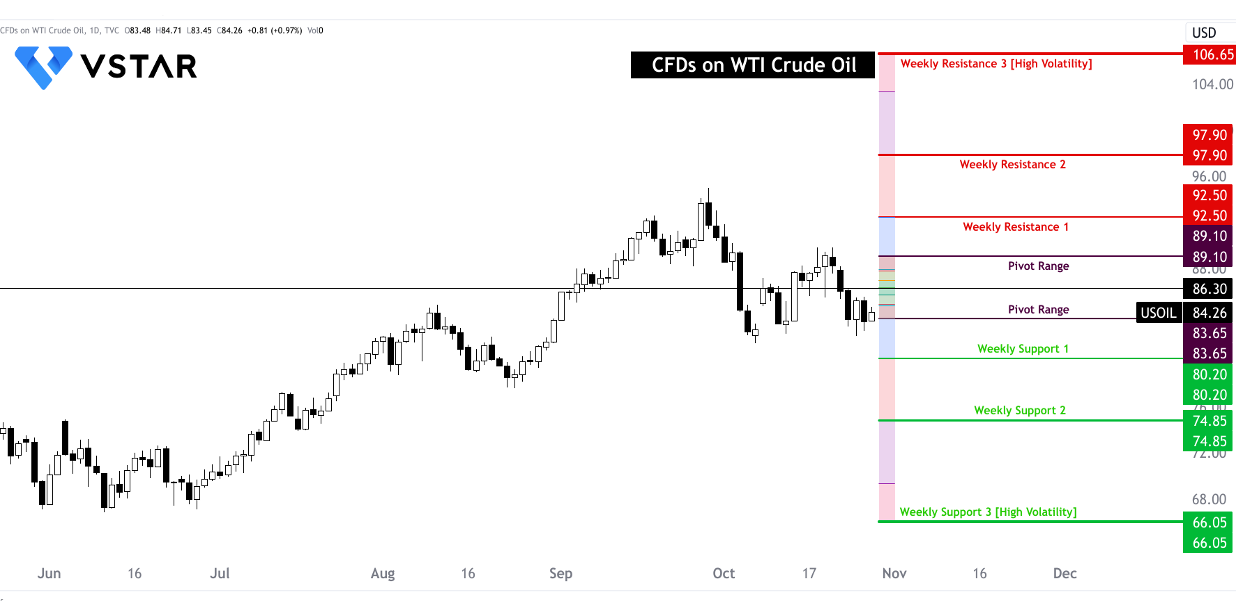

石油价格是影响投资决策的关键因素。 2023年10月20日,西德克萨斯中质原油(WTI)价格为每桶89.12美元。 这比上周增加了 1.45 美元,与去年同期相比显着增加了 3.65 美元。

纽约港常规汽油现货价格上涨0.024美元,至每加仑2.578美元,比去年同期价格下跌0.371美元。 纽约港2号取暖油现货价格下跌0.054美元,至每加仑3.119美元,较去年同期下跌1.025美元。

2023 年 10 月 23 日,全国普通汽油平均零售价为每加仑 3.533 美元。比前一周下降 0.043 美元,比一年前下降 0.236 美元。 相反,全国柴油平均零售价格上涨0.101美元,至每加仑4.545美元,比去年同期下降0.796美元。

地缘政治影响

地缘政治因素历来对石油价格产生重大影响。 截至分析日期,中东局势紧张,传统上有可能扰乱石油市场。 然而,有人指出,人们似乎越来越相信美国可能会避免在加沙发动全面军事行动,暂时缓解对局势进一步升级的担忧。 这种情绪的转变使得从技术角度预测未来走势变得困难,凸显了地缘政治对油价影响的波动性。

供应趋势

供应趋势对原油估值起着至关重要的作用。 数据显示,过去一年美国从OPEC+成员国的水路进口原油稳步下降。 2023 年 10 月美国原油进口总量预计为平均每天 247 万桶,低于 9 月份的每天 292 万桶。 这种下降的部分原因是美国夏季结束,通常需求会下降。 然而,另一个令人担忧的因素被发现——沙特阿拉伯的石油产量下降,这表明该国有意影响石油价格。 这一趋势恰逢美国战略石油储备(SPR)触及数十年来的低点,促使美国宣布打算在 2023 年底前补充储备。

除了进口趋势外,美国对欧洲的原油出口也出现放缓,从7月的201万桶/日降至9月的186万桶/日。 这一减少并非归因于美国与委内瑞拉的协议,因为委内瑞拉的供应量大幅增加尚未实现。 这与之前的评估一致,即委内瑞拉需要对其石油基础设施进行大量投资,然后才能有意义地重返市场。

经济数据

包括GDP增长和耐用品订单在内的经济数据对石油需求有相当大的影响。 分析日,美国GDP数据和耐用品订单公布,显示经济强劲。 然而,人们对今年第四季度的情况感到担忧,这可能会增加市场参与者的不确定性和缺乏承诺。

市场情绪和波动性

市场情绪可以显着影响油价。 中东的不确定性加上经济担忧被认为是导致未来几天价格波动的因素。 即将举行的美国联邦公开市场委员会(FOMC)会议和其他高影响力的数据事件预计将引发波动。 分析师强调,市场处于紧张状态,一个头条新闻可能会引发大幅反弹。

总之,对截至 2023 年 10 月 20 日的 WTI 原油估值差价合约的分析强调了复杂且动态的环境。 虽然一些指标表明需求和供应趋势稳定,但地缘政治紧张局势和经济不确定性等外部因素带来了不可预测性。 市场参与者持谨慎态度,即将举行的事件,包括美联储会议和 OPEC+ 决定,将对塑造石油市场的未来走势至关重要。

资料来源:tradingview.com