AEP:AI 數據中心電力浪潮下的核心基礎設施受惠者

一、公司概況:美國電力輸配領域的“底層資產”

American Electric Power(AEP)是美國最大的受監管電力公用事業之一,服務約 560 萬用戶,覆蓋 11 個州。公司擁有並營運全美規模最大的輸電網絡之一,合計 約 4 萬英里輸電線路,其中 765kV 超高壓輸電線路數量居全美首位,構成其最核心、最難複製的基礎設施壁壘。

裝機與合同電力規模合計約 30GW,發電結構高度多元,涵蓋天然氣、煤電、核電、水電、風電與光伏。作為典型的受監管公用事業,AEP 以穩定現金流 + 長期回報著稱,過去 10 年總回報約 207%,其中相當比例來自分紅與分紅增長。

二、核心投資邏輯:AI 數據中心重塑電力需求曲線

當前美國電力需求結構正在發生根本性變化。AI 數據中心、雲計算基礎設施與製造業回流(Reshoring) 正成為新增負載的主要來源,其特點是:

- 單體用電規模大

- 對供電穩定性與電壓等級要求極高

- 合同期限長、違約成本高

這正是 AEP 的結構性優勢所在。

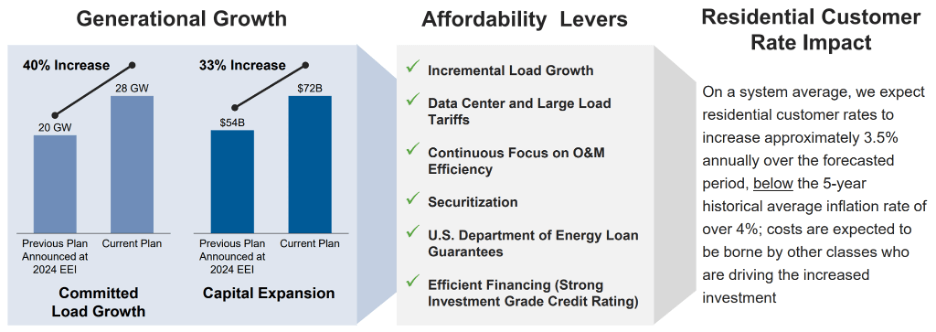

公司管理層預計,到 2030 年系統峰值負載將達到 65GW,相比當前約 37GW 的系統規模,新增 28GW 已簽約負載,且全部由“電力服務協議或意向協議(take-or-pay)”支持,大幅降低需求不確定性。相比 2024 年規劃,已承諾負載規模上調約 40%,清晰反映 AI 與工業需求的快速兌現。

三、競爭壁壘:輸電網絡決定數據中心“落地權”

與多數電力公司不同,AEP 的核心護城河不在單一發電技術,而在輸電能力與電網結構。

- AEP 擁有全美最多的 765kV 超高壓線路**

** - 可支持超大規模、連續負載的數據中心集群

- 在 印第安納、俄亥俄、德州、俄克拉荷馬 等 AI 與製造業擴張核心區域具備天然區位優勢

在 AI 數據中心選址過程中,“是否能快速接入高等級電網”已成為決定性因素之一,這使 AEP 在新增負載爭奪中具備不可替代性。

四、資本開支與增長確定性:$720 億計劃鎖定長期回報

為承接上述需求,AEP 制定了 5 年期 $720 億資本開支計劃,其中 超過 2/3 投向輸電與發電基礎設施升級與擴建。在受監管模式下,這意味著:

- 投入資本可進入 費率基數(Rate Base)**

** - 帶來可預測、長期的收益回報

公司預計 費率基數 2024–2030 年 CAGR 約 10%,並據此將 2026–2030 年經營性 EPS 年複合增長指引上調至 7%–9%。

2025 年前三季度,AEP 經營性 EPS 同比增長 9% 至 $4.78,全年 EPS 指引中值增長 約 8%,增長主要來自:

- 多州費率上調

- 輸電投資落地

- 大客戶負載增長

五、估值與風險:合理溢價換取長期確定性

當前股價回調至 約 $117 附近,對應 前瞻 P/E 約 19.9 倍,高於歷史均值(約 15.8 倍),但考慮到:

- AI 數據中心帶來的需求曲線上移

- 7%–9% 的長期 EPS 增速

- 3%+ 的穩定分紅

該溢價具有合理性,預期總回報仍具吸引力。

主要風險包括:

- 數據中心客戶建設節奏放緩

- 監管審批與費率不確定性

- 大規模資本開支在通脹環境下的回報攤薄風險

六、技術分析

從日線結構看,American Electric Power 在前期穩步上行後進入技術性回調,回調過程中低點趨於收斂,尚未出現趨勢性破壞信號。只要 114–115 區域不被有效跌破,整體仍維持“抬升—回踩—再抬升”的多頭結構。後續觀察重點在於能否重新站穩並脫離 20 日均線,若企穩向上,中期仍有望沿原有趨勢運行;若跌破該支撐,則行情將延伸為更長時間的橫向整理。

七、投資結論:AI 時代的“電力底座型資產”

American Electric Power 並非高彈性成長股,而是 AI 時代不可或缺的底層基礎設施提供者。在數據中心與工業負載長期擴張趨勢下,其輸電網絡優勢、已簽約負載規模與受監管回報機制,為盈利增長提供了高度可見性。

在近期回調後,AEP兼具 中長期成長確定性 + 防禦型現金流 + 穩定分紅,適合作為 AI 主題中的低波動核心配置資產。綜合基本面與估值,維持買入評級。