AEP:AI 数据中心电力浪潮下的核心基础设施受益者

一、公司概况:美国电力输配领域的“底层资产”

American Electric Power(AEP)是美国最大的受监管电力公用事业之一,服务约 560 万用户,覆盖 11 个州。公司拥有并运营全美规模最大的输电网络之一,合计 约 4 万英里输电线路,其中 765kV 超高压输电线路数量居全美首位,构成其最核心、最难复制的基础设施壁垒。

装机与合同电力规模合计约 30GW,发电结构高度多元,涵盖天然气、煤电、核电、水电、风电与光伏。作为典型的受监管公用事业,AEP 以稳定现金流 + 长期回报著称,过去 10 年总回报约 207%,其中相当比例来自分红与分红增长。

二、核心投资逻辑:AI 数据中心重塑电力需求曲线

当前美国电力需求结构正在发生根本性变化。AI 数据中心、云计算基础设施与制造业回流(Reshoring) 正成为新增负荷的主要来源,其特点是:

- 单体用电规模大

- 对供电稳定性与电压等级要求极高

- 合同期限长、违约成本高

这正是 AEP 的结构性优势所在。

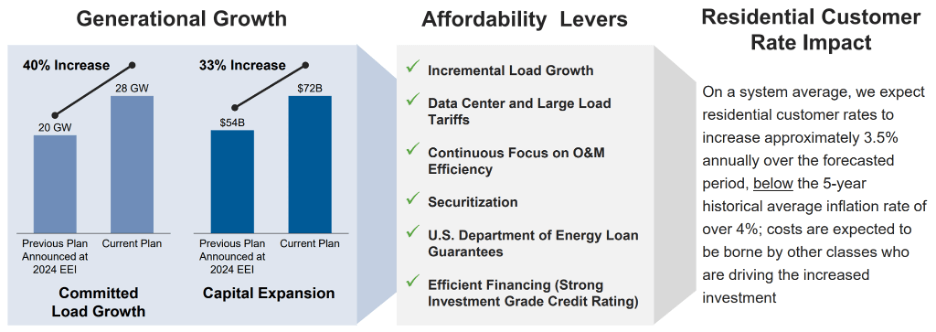

公司管理层预计,到 2030 年系统峰值负荷将达到 65GW,相比当前约 37GW 的系统规模,新增 28GW 已签约负荷,且全部由“电力服务协议或意向协议(take-or-pay)”支持,大幅降低需求不确定性。相比 2024 年规划,已承诺负荷规模上调约 40%,清晰反映 AI 与工业需求的快速兑现。

三、竞争壁垒:输电网络决定数据中心“落地权”

与多数电力公司不同,AEP 的核心护城河不在单一发电技术,而在输电能力与电网结构。

- AEP 拥有全美最多的 765kV 超高压线路

- 可支持超大规模、连续负载的数据中心集群

- 在 印第安纳、俄亥俄、德州、俄克拉荷马 等 AI 与制造业扩张核心区域具备天然区位优势

在 AI 数据中心选址过程中,“是否能快速接入高等级电网”已成为决定性因素之一,这使 AEP 在新增负荷争夺中具备不可替代性。

四、资本开支与增长确定性:$720 亿计划锁定长期回报

为承接上述需求,AEP 制定了 5 年期 $720 亿资本开支计划,其中 超过 2/3 投向输电与发电基础设施升级与扩建。在受监管模式下,这意味着:

- 投入资本可进入 费率基数(Rate Base)

- 带来可预测、长期的收益回报

公司预计 费率基数 2024–2030 年 CAGR 约 10%,并据此将 2026–2030 年经营性 EPS 年复合增长指引上调至 7%–9%。

2025 年前三季度,AEP 经营性 EPS 同比增长 9% 至 $4.78,全年 EPS 指引中值增长 约 8%,增长主要来自:

- 多州费率上调

- 输电投资落地

- 大客户负荷增长

五、估值与风险:合理溢价换取长期确定性

当前股价回调至 约 $117 附近,对应 前瞻 P/E 约 19.9 倍,高于历史均值(约 15.8 倍),但考虑到:

- AI 数据中心带来的需求曲线上移

- 7%–9% 的长期 EPS 增速

- 3%+ 的稳定分红

该溢价具有合理性,预期总回报仍具吸引力。

主要风险包括:

- 数据中心客户建设节奏放缓

- 监管审批与费率不确定性

- 大规模资本开支在通胀环境下的回报摊薄风险

六、技术分析

从日线结构看,American Electric Power 在前期稳步上行后进入技术性回调,回调过程中低点趋于收敛,尚未出现趋势性破坏信号。只要 114–115 区域不被有效跌破,整体仍维持“抬升—回踩—再抬升”的多头结构。后续观察重点在于能否重新站稳并脱离 20 日均线,若企稳向上,中期仍有望沿原有趋势运行;若跌破该支撑,则行情将延伸为更长时间的横向整理。

七、投资结论:AI 时代的“电力底座型资产”

American Electric Power 并非高弹性成长股,而是 AI 时代不可或缺的底层基础设施提供者。在数据中心与工业负荷长期扩张趋势下,其输电网络优势、已签约负荷规模与受监管回报机制,为盈利增长提供了高度可见性。

在近期回调后,AEP兼具 中长期成长确定性 + 防御型现金流 + 稳定分红,适合作为 AI 主题中的低波动核心配置资产。综合基本面与估值,维持买入评级。