- Henry Hub 現貨價格小幅上漲 3 美分,至 1.66 美元/MMBtu,表明短期上漲。

- 國際液化天然氣期貨價格上漲,表明全球需求上升,但與去年相比有所下降,表明市場潛在波動。

- 由於產量和進口減少,供應下降 1.9%,消費顯着下降。

- 高於平均水平的天然氣庫存表明供應狀況良好,可能會限制短期內價格大幅上漲。

基於 EIA周數據,分析重點關注近期價格趨勢,從亨利中心現貨價格到區域現貨價格,這些微妙的變化塑造了短期天然氣市場前景。它深入研究國際期貨價格,追蹤全球需求波動的連鎖反應及其對國內定價策略的影響。從天然氣工廠液體 (NGPL) 價格和原油市場的動態中獲取見解。

價格趨勢

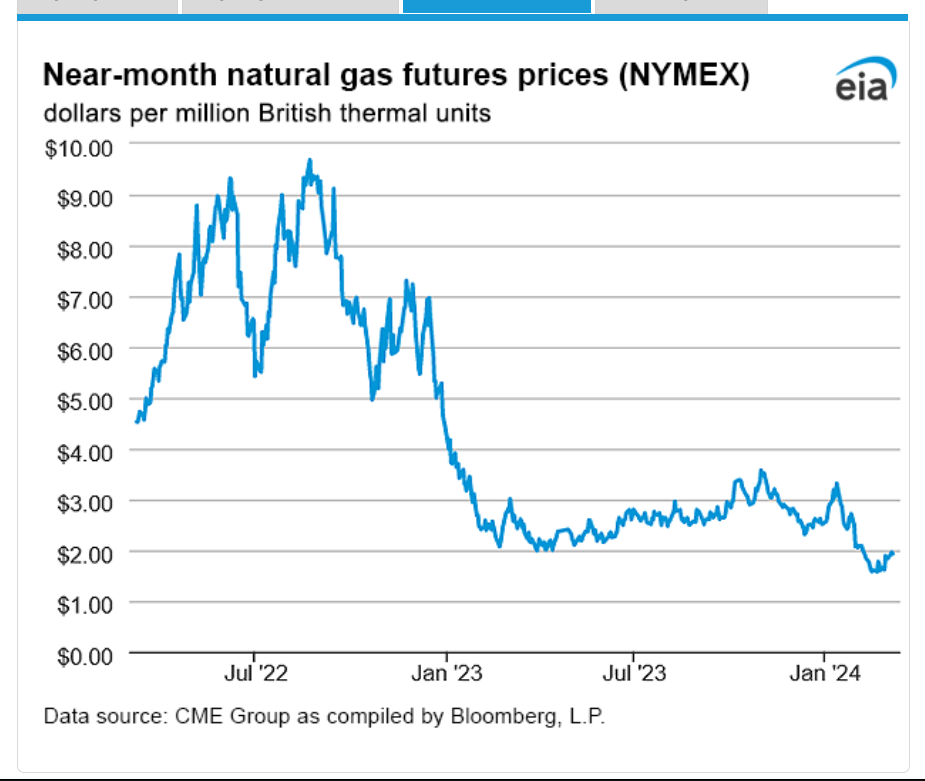

- 亨利中心現貨價格上漲 3 美分,從 1.63 美元/MMBtu 上漲至 1.66 美元/MMBtu,表明短期定價小幅上漲。

- NYMEX 2024 年 4 月合約 Henry Hub 期貨價格上漲更為明顯,上漲 4.4 美分至 1.929 美元/MMBtu,反映出對未來定價的樂觀情緒。

- 2024 年 4 月至 2025 年 3 月的 12 個月期平均期貨合約上漲 1.2 美分,至 2.829 美元/MMBtu,表明長期前景更加穩定。

- 區域現貨價格呈現出波動性,一些地區下跌,另一些地區上漲。例如,阿岡昆東薈城下跌51美分,而PG&E東薈城則上漲81美分。

- 由於管道維護活動,西德克薩斯州的 Waha Hub 價格暴跌至 0.21 美元/MMBtu,表明局部供應中斷。

- 在氣溫較低的推動下,西海岸的價格上漲,凸顯了天氣模式對需求和價格動態的影響。

資料來源:eia.gov

國際期貨價格

東亞和荷蘭的液化天然氣(LNG)期貨價格在報告的一周內上漲。東亞液化天然氣貨物近月期貨周平均價格上漲 10 美分,至 8.36 美元/MMBtu,而荷蘭產權轉讓設施 (TTF) 交割的天然氣期貨價格上漲 74 美分,至 8.38 美元/MMBtu。與去年同期相比,價格顯着下降,特別是在東亞和 TTF,這表明國際市場存在潛在波動並對國內定價產生潛在影響。

天然氣工廠液體 (NGPL) 價格

乙烷價格上漲 2%,導致德克薩斯州 Mont Belvieu 天然氣廠液體綜合價格上漲。然而,整體綜合價格下跌 7 美分/MMBtu,截至 3 月 6 日當周平均價格為 7.46 美元/MMBtu。丙烷價格下跌 3%,而布倫特原油價格上漲 2%,影響了丙烷相對於原油的貼水。這表明天然氣液體和原油市場之間存在複雜的相互作用,這可能會影響投資者對天然氣差價合約的情緒。

供需動態

- 與上一報告周相比,天然氣總供應量下降了 1.9%(2.0 Bcf/d)。這一下降是由於干天然氣產量和來自加拿大的淨進口量減少所致。

- 干天然氣產量下降 1.2%(1.2 Bcf/d),平均為 101.9 Bcf/d,其中阿巴拉契亞、德克薩斯州南部和中大陸地區產量顯着下降。

- 住宅、商業和工業部門的天然氣需求均有所下降,但對墨西哥的天然氣出口增加了 8.6%(0.5 Bcf/d)。

- 液化天然氣出口終端的天然氣交付量減少,部分原因是自由港液化天然氣公司正在進行維修,這表明出口能力可能受到限制。

液化天然氣(LNG)

美國液化天然氣出口終端的平均天然氣交付量每周下降 3.1%(0.4 Bcf/d),表明出口需求可能下降。 2024 年 1 月冬季風暴過後,德克薩斯州弗里波特的 Freeport LNG 正在進行維修,導致該設施的輸送能力下降,導致液化天然氣接收站的交付量減少。

鑽機數量:

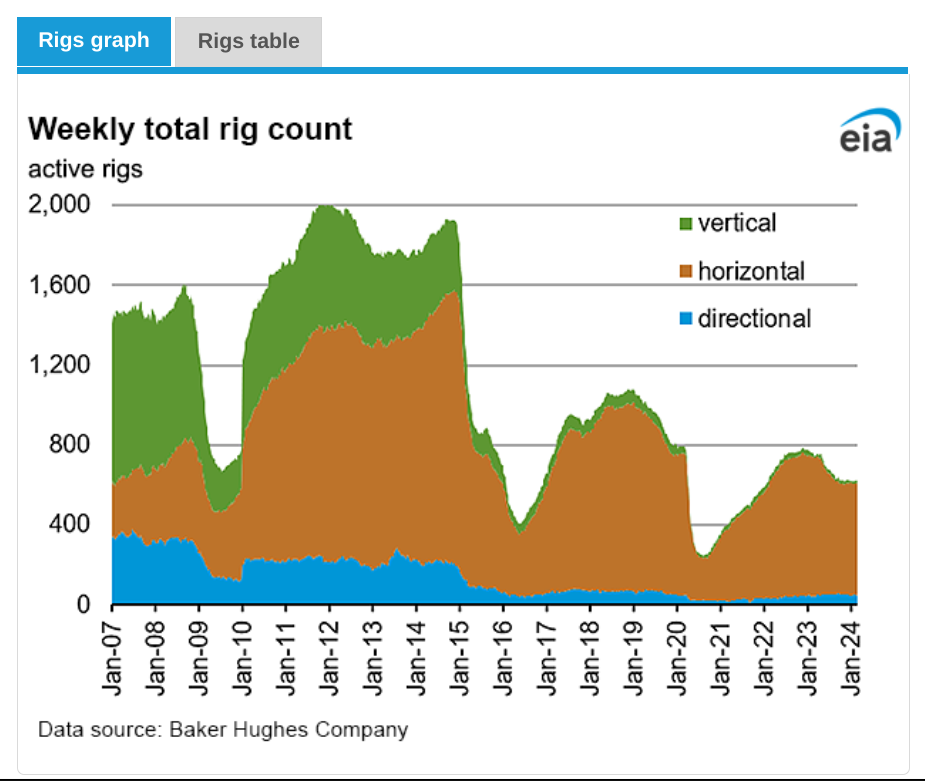

- 根據貝克休斯的數據,截至 2 月 27 日當周,天然氣鑽機數量小幅減少 1 台,至 119 台。這一下降是由海恩斯維爾地區的下降推動的,但部分被馬塞勒斯地區的增長所抵消。

- 相比之下,石油鑽機數量增加了 3 台,達到 506 台,表明鑽井活動可能轉向產油地區。

- 包括雜項鑽機在內的鑽機總數略有增加,達到 629 台,表明石油和天然氣地區的鑽探活動總體穩定。

資料來源:eia.gov

貯存:

截至 3 月 1 日的一周,庫存淨提款總額為 40 Bcf,顯着低於五年(2019-2023 年)平均淨提款 93 Bcf 和去年同周淨提款 72 Bcf。工作天然氣庫存總計 2,334 Bcf,比五年平均水平多 551 Bcf (31%),比去年同期多 280 Bcf (14%)。提貨季(11 月至 3 月)的平均提貨率比五年平均水平低 20%,表明供應充足,可能限制價格上漲壓力。

對天然氣差價合約價格的影響

短期展望:

亨利中心現貨和期貨價格的上漲表明短期看漲情緒。區域需求波動、瓦哈中心供應中斷以及西海岸因氣溫較低而導致價格上漲等因素導致了這一前景。

國際市場影響力:

東亞和荷蘭液化天然氣期貨價格的上漲表明全球對天然氣的需求不斷增加,如果出口增加,可能會對國內價格產生積極影響。然而,與去年同期相比,價格大幅下跌表明國際市場存在潛在波動,這可能會不可預測地影響國內價格趨勢。

供需平衡:

產量和進口的減少以及消費水平的下降可能會在短期內為價格提供支撐。然而,消費的整體下降,特別是住宅和商業領域的消費下降,可能會對價格造成下行壓力。投資者應密切關注生產水平、消費模式和出口趨勢的變化,以準確判斷未來的價格走勢。

存儲動態:

高於平均水平的天然氣庫存表明供應狀況良好,這可以緩解對供應短缺的直接擔憂,並限制短期內價格大幅上漲。

全球因素:

監測國際液化天然氣貿易動態和地緣政治發展對於了解未來價格走勢至關重要。地緣政治緊張局勢、貿易協定和能源政策等全球因素可能會顯着影響天然氣價格和差價合約。

天然氣價格技術分析

根據目前的勢頭,天然氣差價合約的價格可能會觸及 1.649 美元,因為通過趨勢線(紫色線)可以觀察到普遍的下降趨勢。 1.649美元為當前波動的核心支撐位;該水平是通過斐波那契回撤得出的。從相對強弱指數(38)來看,還有進一步下行的空間。

從好的方面來看,天然氣價格正經歷三個主要阻力位:1.804 美元、1.876 美元和 1.947 美元。該區域是當前的盤整價格通道,其中 1.876 美元是樞軸。

然而,未來幾天價格上漲的可能性同樣存在(考慮 RSI)。這些可能的價格變動必須是激進的,因為價格必須突破整個價格通道和趨勢線。在本課程中,到月底價格可能會達到 2.102 美元。

資料來源:tradingview.com

總之,EIA 數據表明天然氣差價合約短期看漲趨勢。亨利中心現貨和期貨價格在供應減少和國際需求上升的支撐下小幅上漲。然而,區域差異和供應中斷會帶來波動。消費的減少和充足的存儲緩解了人們對稀缺性的直接擔憂。然而,地緣政治緊張局勢等全球因素迫在眉睫。技術分析表明存在潛在的下降趨勢,但也承認存在主要阻力位。上行走勢是可能的,具體取決於突破阻力位。此處,天然氣差價合約的預計價格目標為 1.649 美元(下行,將於本周觸及)和 2.102 美元(上行,將於月底觸及)。