- 由於短期基本面問題、人工智能炒作和高利率環境,特斯拉近期的股價表現落後於標準普爾 500 指數和 Magnificent 7 同行。

- 特斯拉在長期性價比方面優於市場和同行,但英偉達是個例外。

- 基本的增長動力包括強勁的汽車生產、能源存儲部署、財務業績、技術優勢和戰略市場擴張。

- 技術分析表明 TSLA 是 2024 年的高回報機會。

隨着電動汽車 (EV) 市場的蓬勃發展,特斯拉成為了進步的市場領導者。然而,最近對其股票表現與行業同行的審查引發了質疑。本文探討了特斯拉最近相對於基準和同行的價格表現,探討了其從汽車生產到先進技術能力的基本增長動力,並評估了估值潛力。

特斯拉股價表現

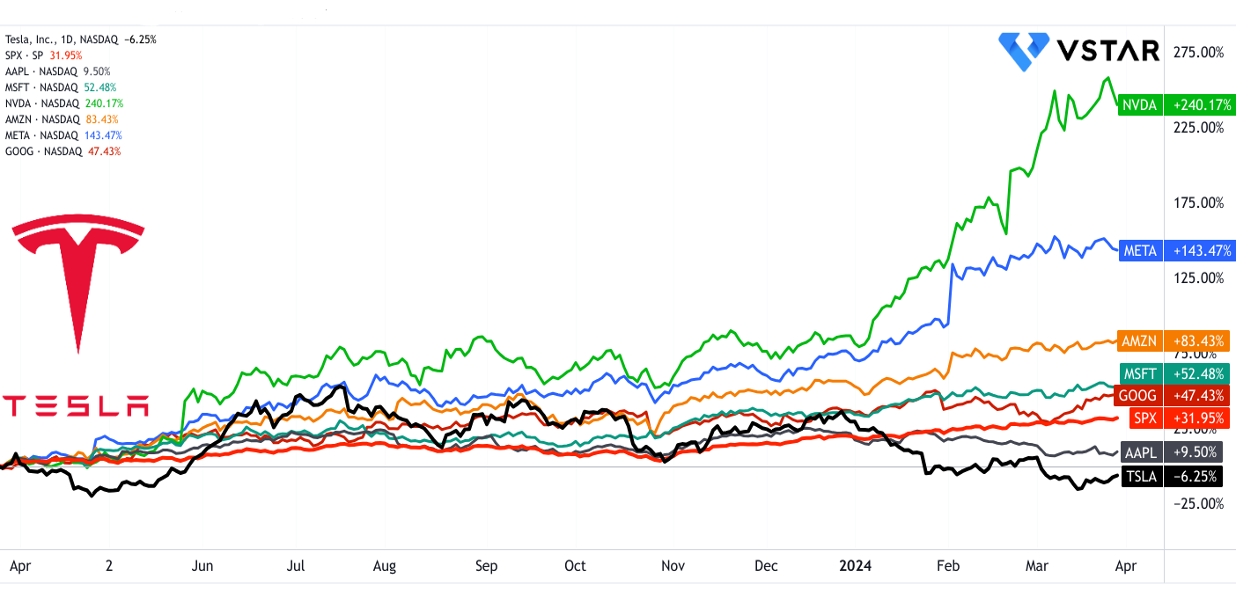

在過去 12 個月中,特斯拉的股票表現落後於標準普爾 500 指數和 Magnificent 7 同行。這一業績是基於短期基本面問題、高利率環境以及營收和利潤增長放緩。該股全年回報率為 6%,而同期標準普爾 500 指數的價格回報率為 32%。 NVDA (240%) 和 META (143%) 的股價表現受到人工智能炒作和穩健的財務業績的支撐。

資料來源:tradingview.com

然而,從長期角度來看,該股在過去5年中實現了決定性的回報(接近900%)。基於價格回報的巨大差異,性能是無與倫比的。標準普爾 500 指數的收益率為 87%,而其他 Magnificent 7 同行(NVDA 除外)同期的價格回報率為 268%–104%。

資料來源:tradingview.com

有趣的是,由於市場對人工智能技術的快速興趣,NVDA 自 2024 年以來表現才超過 TSLA,華爾街分析師估計未來幾年(對於 NVDA)將有超強表現。基於其長期表現,特斯拉是精明投資者必備的投資組合股票。由於其極端的價格波動,它也是交易者的理想選擇。

特斯拉的基本增長動力

汽車產銷量增長:

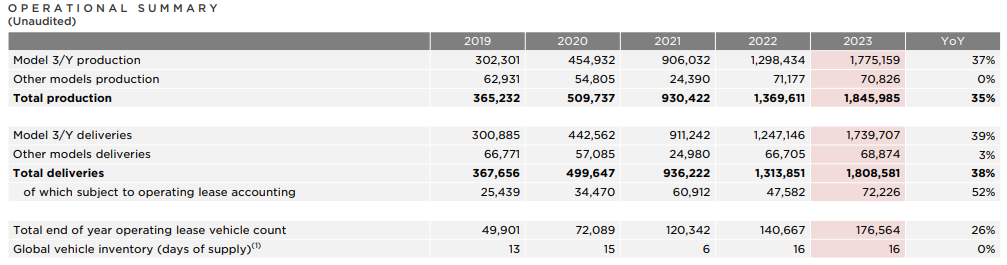

特斯拉的汽車產量和銷量增長顯着。 2023年,特斯拉實現了創紀錄的產量和交付量,超過180萬輛汽車,其中包括Model 3、Model Y和Cybertruck。僅弗里蒙特工廠就生產了近 56 萬輛汽車,是北美汽車工廠產量最高的。此外,Model Y 成為全球最暢銷的汽車,交付量超過 120 萬輛。這些成就凸顯了特斯拉快速擴大生產規模並滿足消費者對電動汽車 (EV) 日益增長的需求的能力。

資料來源:2023 Q4 Quarterly Update Deck

特斯拉汽車產品線的快速擴張,加上其全球市場影響力,為該公司在汽車領域的持續增長奠定了基礎。憑藉其製造專業知識和創新技術,特斯拉繼續主導電動汽車市場,並從傳統汽車製造商手中奪取市場份額。

儲能部署和增長:

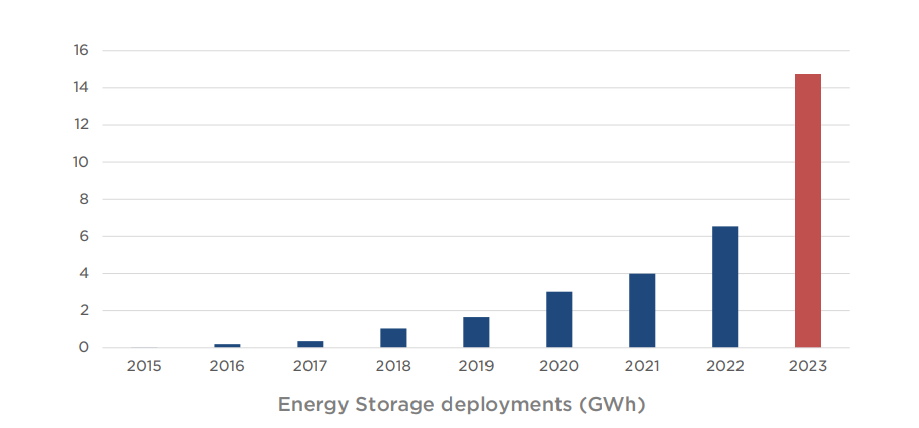

2023年,特斯拉儲能業務同比大幅增長125%,部署量達到14.7吉瓦時(GWh),比上年增長一倍多。這種三位數的同比增長凸顯了在可再生能源採用和電網現代化舉措的推動下,對儲能解決方案的需求不斷增長。

資料來源:2023 Q4 Quarterly Update Deck

隨着加州拉斯羅普超級工廠的擴建,特斯拉計劃進一步擴大其儲能能力,並在不斷增長的儲能市場中抓住機遇。該公司專注於儲能技術的創新和成本優化,使其成為向可持續能源未來過渡的領導者。

財務業績和盈利能力:

特斯拉強勁的財務業績體現在其強勁的收入增長和盈利能力。 2023年,特斯拉創造了超過960億美元的收入,實現了 GAAP 淨利潤 150 億美元,其中 GAAP 營業收入為 89 億美元。該公司的盈利能力突顯了其有效管理成本、提高運營效率以及利用各業務部門收入機會的能力。

此外,特斯拉持續產生的自由現金流在 2023 年達到 44 億美元,這證明了其財務彈性和未來增長計劃的投資能力。通過保持強勁的資產負債表和流動性狀況,特斯拉有能力為其產品路線圖、產能擴張計劃和戰略投資提供資金,支持其長期增長目標。

先進的技術能力:

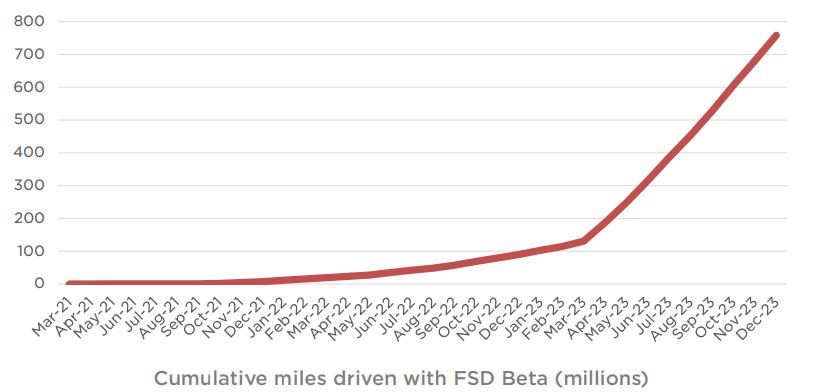

特斯拉的先進技術能力,特別是在人工智能(AI)、軟件開發和製造方面,是其關鍵的競爭優勢。該公司對人工智能驅動的自動駕駛技術的關注體現在全自動駕駛(FSD)軟件的開發中,例如FSD Beta版本12(V12)。

資料來源:2023 Q4 Quarterly Update Deck

V12 代表了重大的架構重寫,利用人工智能執行端到端駕駛任務,包括物體感知、路徑規劃和車輛控制。通過利用神經網絡和現實世界數據,特斯拉旨在實現更高水平的車輛自主性和安全性,將自己定位在自動駕駛汽車行業的前沿。

此外,特斯拉的創新製造技術(以其下一代汽車平台為亮點)體現了其重新定義汽車生產流程的承諾。這一革命性的製造系統計劃在德克薩斯州超級工厂部署,旨在提高汽車製造的效率、可擴展性和成本效益,樹立新的行業標準。

成本效率和優化:

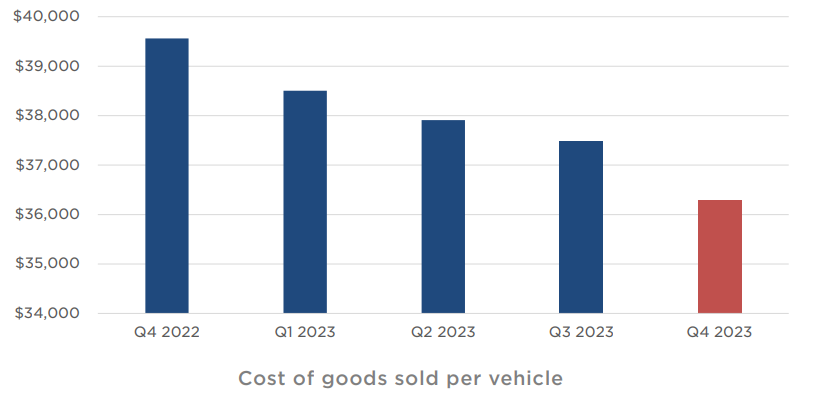

特斯拉對成本效率和優化的不懈追求在從車輛生產到儲能部署的整個運營過程中顯而易見。該公司致力於降低每輛車的銷售成本 (COGS),該成本在第四季度連續下降(接近 3.6 萬美元),這反映了其致力於降低生產成本和提高利潤率的承諾。

資料來源:2023 Q4 Quarterly Update Deck

通過不斷優化供應鏈管理、工程設計和製造流程,特斯拉旨在進一步降低其產品組合的成本。這種嚴格的成本管理方法使公司能夠增強競爭力、擴大市場範圍並提高汽車和能源領域的盈利能力。

創新產品開發:

Tesla 的創新產品開發計劃(如 Etherloop 和 FleetAPI)強調了其致力於提供重新定義行業標準的尖端解決方案的承諾。更新版 Model 3 的推出在駕駛室舒適度、續航里程和功能方面有了顯着改進,凸顯了特斯拉對增強客戶體驗和產品質量的重視。

此外,特斯拉對下一代汽車平台的投資,例如計劃在德克薩斯州超級工廠生產的低成本汽車,體現了其在產品創新和差異化方面的前瞻性思維。通過利用先進的技術和設計原理,特斯拉的目標是創造出不僅超越客戶期望,而且徹底改變汽車行業的車輛。

戰略市場拓展:

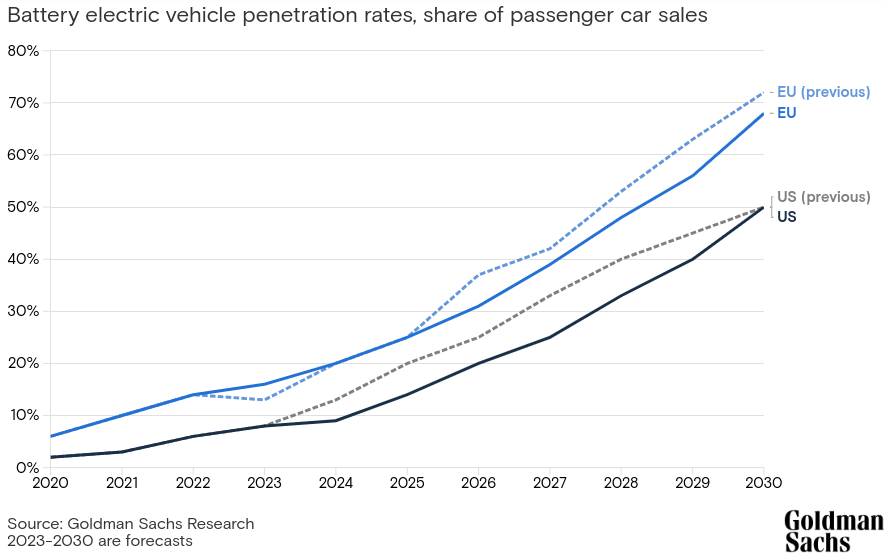

特斯拉的戰略市場擴張舉措旨在抓住國內和國際市場的機遇。該公司的業務遍及全球,在美國、中國和歐洲設有製造工廠,使其能夠滿足不同的客戶群體並利用積極的區域需求趨勢。

資料來源:goldmansachs.com

通過優先推出針對特定市場的新產品和服務,特斯拉力求鞏固其市場地位並推動可持續增長。德克薩斯超級工廠、上海超級工廠等製造中心的建立,有利於本地化生產,使特斯拉能夠在優化運營效率的同時降低供應鏈風險。

資料來源:2023 Q4 Quarterly Update Deck

特斯拉估值

根據遠期市盈率(非公認會計原則)58,特斯拉的股價可以被認為被低估(絕對)。從歷史上看,該比率的長期(5年)平均值為 117。考慮到均值修正理論,該比率將隨着時間的推移向長期平均水平移動。這表明與平均值 (117) 存在 50% 的差異。因此,在當前的價格水平(180 美元)下,該股票可能會提供 100% 的價格回報(達到 360 美元)以達到長期平均水平。如果假設價格可能不會達到平均水平(117 PE),那麼 100% 的價格回報仍然是保守估計。

資料來源:tradingview.com

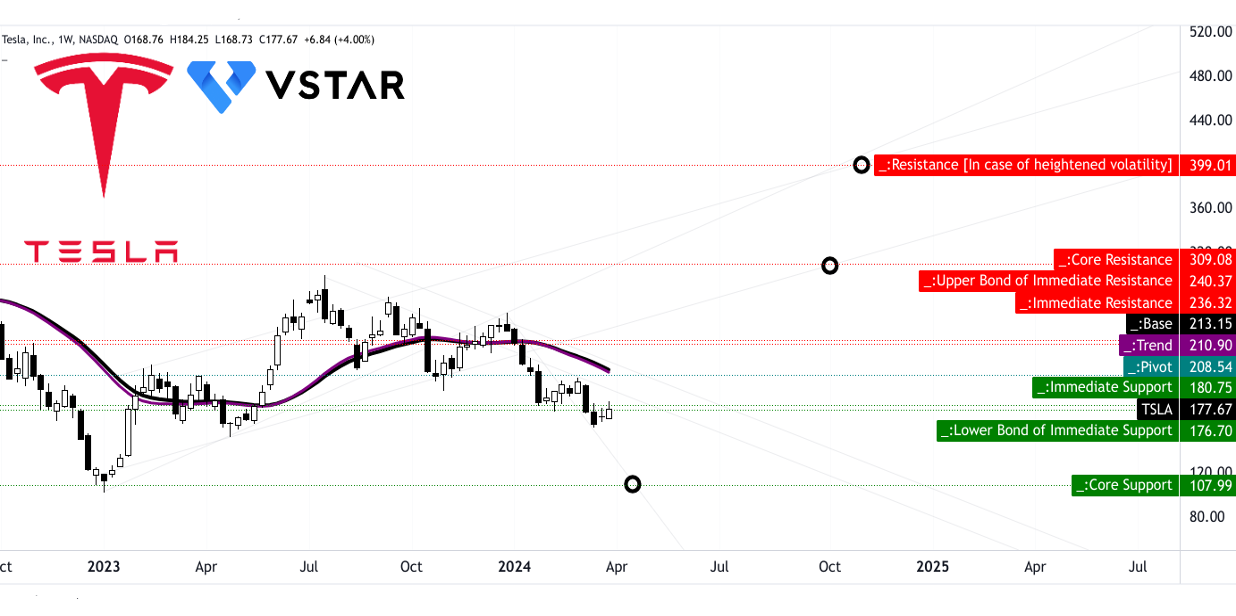

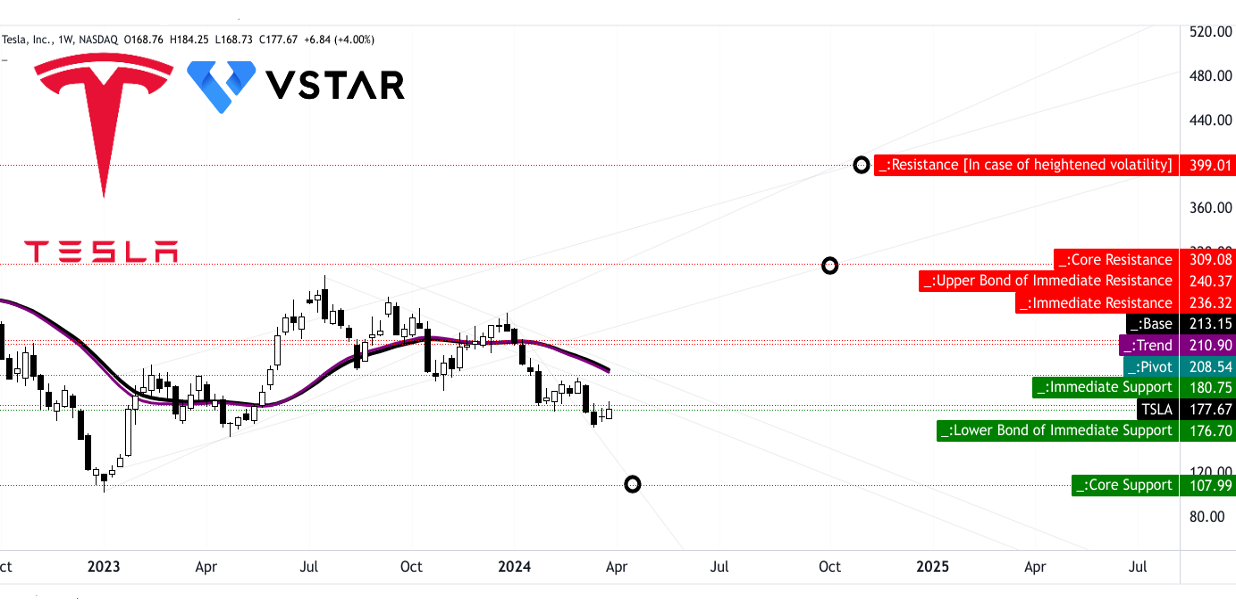

特斯拉股票預測技術分析

特斯拉的股價接近直接支撐區域,即 180.75 美元至 176.70 美元。在最壞的情況下,到 2024 年 4 月底,股價可能會達到 108 美元。從好的方面來看,價格可能需要突破 208.55 美元(當前的支點)才能進入看漲軌跡。

在上漲過程中,特斯拉股價需要突破 236.30 美元至 240.35 美元才能完全擺脫當前的看跌勢頭。該範圍表示當前水平價格通道的直接阻力區域。在向上移動時,由於當前與趨勢線(紫色線)對齊,樞軸的活力被放大。由於阻力位的強度,這些上漲幅度可能相對較大。

至關重要的是,根據目前觀察到的極性變化勢頭,到 2024 年底,TSLA 股價可能會達到 400 美元。在觸及該水平的過程中,價格可能會在 310 美元附近遇到主要阻力,這可能會導致回調測試 240 美元。這些估計基於近期價格波動後預計的斐波那契回撤/擴張。

資料來源:tradingview.com

從相對強弱指數(RSI)和移動平均收斂分歧(MACD)來看,價格目前處於下跌趨勢。正如 MACD 柱狀圖所示,下降趨勢正在趨於穩定。然而,MACD 仍低於信號線,這表明未來幾周下行趨勢可能結束。同樣,RSI(33)表明股價處於超賣狀態。然而,RSI 仍遠低於 38 的常規看漲水平,並存在雙底。這種模式反映了一個新興的積累階段,可能會導致快速加價階段。

總體而言,該股目前值得買入。然而,如果股價下跌觸及核心支撐位,則可以採用美元成本平均法在176美元至108美元之間系統地建立多頭頭寸。

資料來源:tradingview.com

特斯拉(納斯達克股票代碼:TSLA)的缺點

產品管道執行: 特斯拉對未來項目的雄心勃勃的計劃,包括全自動駕駛技術、下一代汽車和能源存儲解決方案,都取決於能否成功執行。產品開發和部署中的任何延遲或挫折都可能阻礙收入增長和盈利能力。

此外,特斯拉專注於擴大其產品陣容和全球足跡,可能會對其運營能力和財務資源造成壓力,特別是如果不相應地努力簡化成本和提高運營效率的話。該公司雄心勃勃的 2024 年資本支出計劃將超過 100 億美元,這表明該公司對擴張和增長計劃的重大承諾。然而,如果沒有充分重視成本管理和運營優化,這種激進的擴張策略從長遠來看可能會導致效率低下和財務緊張。

值得注意的是,這些影響已經開始顯現,並且可以從過去 12 個月的營收和利潤同比增長減速中觀察到。

資料來源:tradingview.com

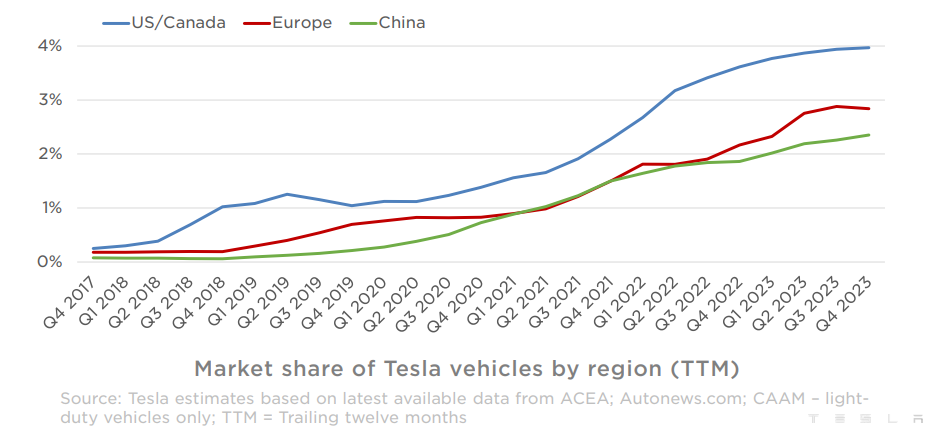

現在,特斯拉的領先地位嚴重依賴其電動汽車領域,尤其是 Model Y,該車型占其汽車交付量的大部分。雖然電動汽車越來越受歡迎,但對單一產品線的依賴使公司面臨與市場飽和、消費者偏好變化以及競爭對手技術進步相關的風險。

生產挑戰: 特斯拉雄心勃勃的生產目標和快速擴張,特別是像 Cybertruck 這樣的新車型,帶來了巨大的運營挑戰。該公司在保持質量標準的同時有效提高產量的能力將決定其能否成功滿足市場需求和維持增長。此外,特斯拉對下一代汽車平台革命性製造技術的重視表明,存在過度依賴技術進步來提高製造效率的潛在風險。

不確定的未來增長浪潮: 特斯拉目前正處於兩個主要增長浪潮之間,下一波增長預計將由下一代汽車平台的全球擴張引發。然而,圍繞未來產品發布的時間和成功的不確定性,例如下一代汽車和全自動駕駛技術,可能會影響特斯拉短期內的增長軌跡。特斯拉對技術創新和產品開發的不斷追求,例如FSD Beta軟件和Optimus人形機器人的開發,可能會將大量資源和注意力從優化現有運營和降低生產成本上轉移。

資料來源:Investor Day 2023 Keynote

馬可依賴性:儘管特斯拉在電動汽車市場占據主導地位,但它仍然容易受到消費者需求變化和監管變化的影響。電動汽車需求的任何顯着下降或政府政策的變化(例如補貼或排放法規)都可能對特斯拉的增長前景產生不利影響。此外,特斯拉的盈利能力受到利率的影響,從而影響利潤率。較低的利率使每月付款更加實惠,從而推動需求。然而,該公司在高利率環境下運營,這會影響利潤率,如果利率不迅速下降,可能會阻礙增長。

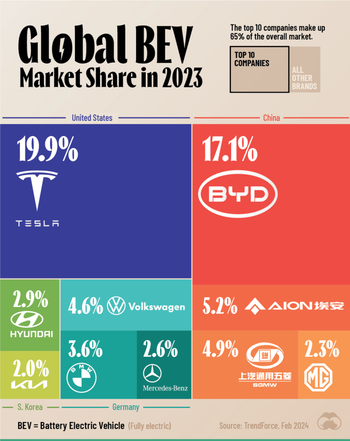

至關重要的是,電動汽車(EV)市場日益激烈的競爭對特斯拉的市場主導地位構成了威脅。隨着其他汽車製造商以具有競爭力的產品進入電動汽車領域,特斯拉可能面臨維持其市場份額的壓力,這可能會影響定價策略和利潤率。

資料來源:www.visualcapitalist.com

簡而言之,特斯拉的股價可能很快就會走上上漲軌道。技術分析表明,下行趨勢趨於穩定,可能預示着看漲逆轉。長期基本面依然強勁,預示着估值被低估和增長潛力。儘管存在短期障礙,特斯拉的進步和戰略舉措使其能夠實現業績擴張,這可能會在 2024 年推動股價上漲勢頭。