一、公司定位与商业模式:从营销工具到“营销操作系统”

Zeta Global 成立于数据驱动营销时代,其核心定位并非传统营销软件供应商,而是试图构建一个由人工智能驱动的统一营销云平台。公司长期围绕一个核心命题展开:企业营销体系高度碎片化,数据分散在多个系统之间,导致客户识别、营销执行与效果归因无法形成闭环。Zeta 的解决路径是通过单一平台整合身份识别、数据分析、客户触达与营销执行,将分散的营销技术栈转化为统一决策系统。

在技术层面,公司依托专有 AI 模型与海量数据资产,构建了覆盖 数万亿消费者行为信号 的数据体系,并通过其身份图谱关联 超过 2.45 亿美国消费者。这一身份解析能力使企业能够将匿名流量转化为可识别用户,从而实现精准营销与再营销,这是其平台最核心的技术壁垒之一。当客户身份识别与营销执行处于同一系统中时,匹配率与转化效率显著提升,从而直接改善客户的经济回报。

从行业视角看,Zeta 正试图成为“营销领域的 Palantir”。Palantir 的核心价值在于将复杂数据转化为决策系统,而 Zeta 正在营销领域复制这一逻辑,通过统一平台构建“营销操作系统”,以数据与 AI 驱动企业客户增长与效率优化。

二、业务进入加速阶段:收入增长与盈利质量同步改善

Zeta 的商业模型正从单纯增长阶段向“盈利型增长”转型,这一阶段通常是软件公司估值重定价的起点。公司第三季度业绩提供了关键验证。

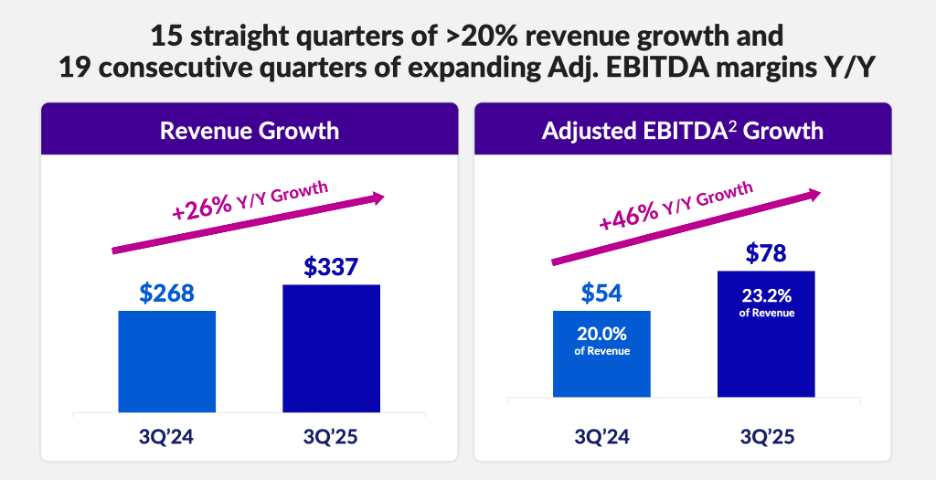

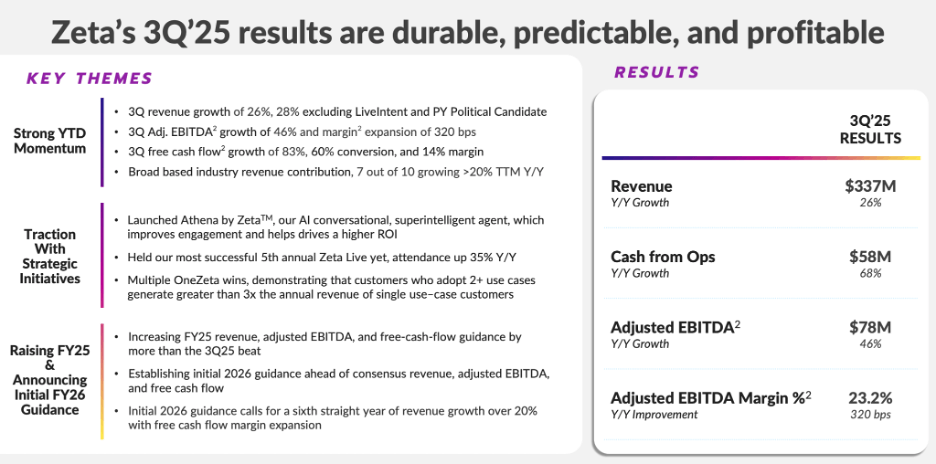

第三季度公司实现营收 3.37 亿美元,同比增长 25.68%,这已经是连续第 15 个季度营收同比增长超过 20%。在软件行业中,能够在多年周期内维持这一增速的公司并不多,这说明 Zeta 的平台仍处于渗透率扩张阶段,而非成熟期。

盈利质量方面,公司调整后 EBITDA 达 7800 万美元,同比增长 44.44%,EBITDA 利润率提升至 23.2%,并已连续 19 个季度扩大。与此同时,自由现金流达到 5240 万美元,同比增长 77.63%,自由现金流利润率升至 15.54%,连续第六个季度改善。这组数据表明,公司已进入早期盈利阶段,其增长不再依赖高强度资本消耗,而是开始通过规模效应释放经营杠杆。

值得注意的是,公司经营现金流同比增长 68.3% 至 5790 万美元,这意味着盈利改善并非会计层面变化,而是真实现金创造能力增强。对于软件公司而言,自由现金流的持续改善往往是长期估值提升的前提。

三、客户结构变化:增长的核心来自“客户质量”

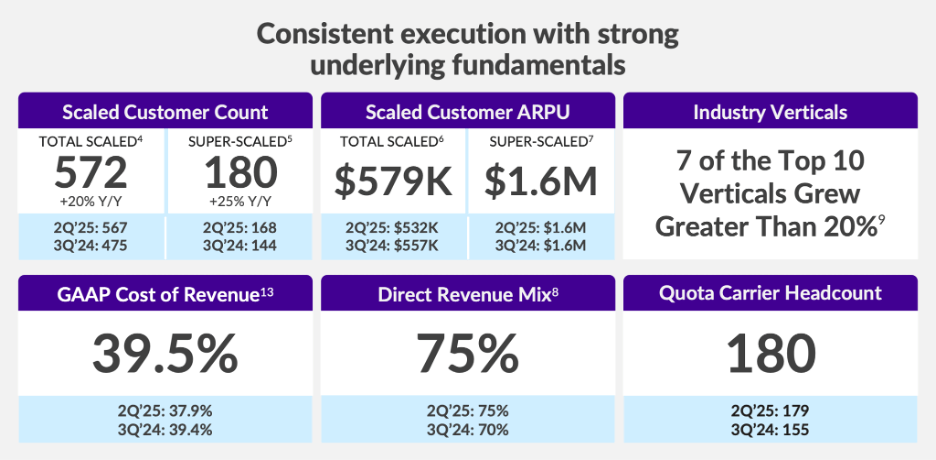

Zeta 的增长并非单纯依赖客户数量扩张,而是由客户价值提升驱动。第三季度客户总数达到 572 家,同比增长 20%。其中年收入超过 100 万美元的大客户数量达到 180 家,同比增长 25%,表明企业级客户渗透率正在提升。

从使用深度看,大客户平均使用 3.1 个营销渠道,单客户平均收入达到 57.9 万美元,这反映出平台粘性与客户扩张能力。公司目前服务 44% 的财富 100 强企业,并且约 90% 收入来自使用超过一年的客户,显示其客户流失率较低,收入具有稳定性。

公司推出的 Athena AI 代理系统正成为新的增长驱动。该系统能够将自然语言直接转化为营销执行流程,使企业减少数据分析时间并提升决策效率。Zeta Live 活动中,约 35% 与会企业采用 Athena,这表明 AI 功能正在被市场快速接受。

四、增长路径:AI 与并购构建第二增长曲线

Zeta 的未来增长主要来自两条路径:AI 能力深化与企业客户扩张。

1)与 OpenAI 的合作:AI 成为核心竞争力

Zeta 与 OpenAI 建立战略合作,OpenAI 为 Athena 提供对话智能与代理系统能力。Athena 的核心目标是构建企业级营销 AI 代理,使企业可以通过自然语言直接驱动营销流程,而无需手动操作复杂数据系统。

首批两个代理模块为:

- Insights:自动数据洞察与营销分析

- Advisor:营销决策与执行建议

随着 OpenAI 模型持续进化,Zeta 能够在产品中持续整合最新 AI 能力,这将提高客户留存率,并形成明显产品差异化。AI 在营销领域的价值不仅在于效率提升,更在于将营销转化为可预测、可优化的系统化决策过程。

2)收购 Marigold:向企业级客户升级

Zeta 以 3.25 亿美元收购 Marigold,这一交易的核心意义并非短期收入,而是客户结构升级。Marigold 拥有 100+ 全球企业客户,其中包括 20 家全球前 100 广告主与 40+ 财富 500 企业。这为 Zeta 提供了向企业级市场扩张的基础。

该交易预计带来:

- 营收增加 1.9 亿美元

- 调整后 EBITDA 增加 3140 万美元

- 自由现金流增加 1500 万美元

并购不仅提升盈利能力,也为平台带来交叉销售机会,并强化企业级订阅收入模式。公司预计并购将提升 2025 与 2026 年业绩指引,并对长期增长产生持续影响。

五、增长轨迹与估值:市场或低估其现金流能力

公司指引显示:

2026 年(不含并购)

- 营收:15.4 亿美元

- EBITDA:3.54 亿美元

- 自由现金流:2.09 亿美元

若纳入 Marigold 并购,收入与现金流将进一步提升。公司预计到 2028 年营收达到 23.6 亿美元,EBITDA 达 5.7 亿美元,自由现金流约 3.64 亿美元。

以当前约 53.5 亿美元市值计算:

- 2026 年 FCF 估值约 24–25 倍

- 远期 PE 约 15 倍

在维持 20%+ 增长率的软件公司中,该估值处于明显折价区间,而多数软件公司估值位于 25–35 倍区间。若公司实现持续盈利扩张,估值存在向行业中枢回归的空间。

六、风险:执行能力与行业结构决定上限

尽管增长路径清晰,但 Zeta 仍处于高执行要求阶段。并购 Marigold 规模较大,若协同未实现,可能影响利润率与增长质量。营销软件行业竞争激烈,大型平台如 Meta、Alphabet 或 Salesforce 若加强营销系统整合,可能压缩 Zeta 的市场空间。

宏观周期亦构成风险。广告支出具备明显周期属性,经济放缓将直接影响公司收入与利润。公司过去三年股份数量增加约 18%,虽然稀释速度正在下降,但仍需关注股权结构变化对股东回报的影响。

更深层的风险来自商业模型本身。成为“某领域的 Palantir”难度极高,大量 AI 公司试图复制这一模式,但成功者极少。市场目前尚未完全确认 Zeta 能否持续实现盈利,这也是其估值折价的重要原因。

七、技术结构:中期结构回撤至关键支撑区,方向临近选择

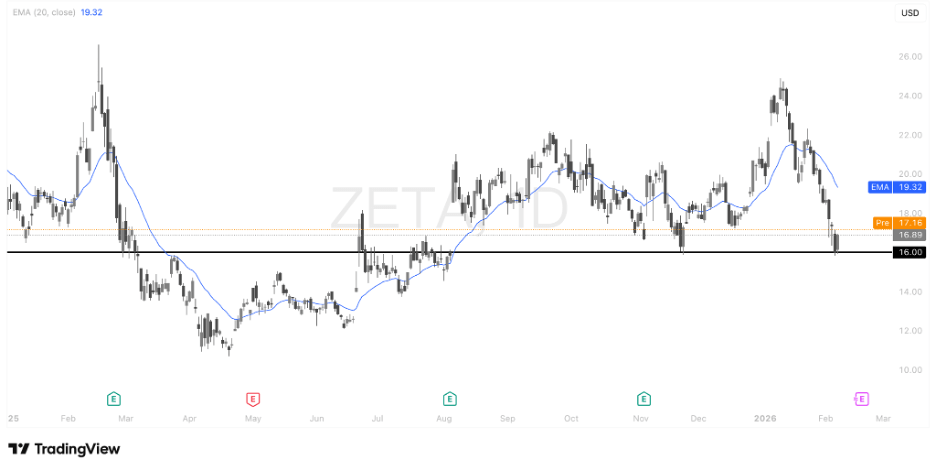

从价格结构看,Zeta 股价自历史高点回撤约 40%,市场已计入部分执行风险与盈利不确定性。当前股价处于中期震荡筑底阶段,尚未形成明确趋势反转。

目前价格已重新测试中期关键支撑区间。当前股价运行在 20 日均线下方,短期趋势转弱,动能明显放缓,市场进入方向选择阶段。

价格目前接近 16 美元关键结构支撑位,该区域既是前期平台密集成交区,也是过去多次止跌反弹的技术位置,具有较强参考意义。从趋势角度看,此处属于中期上升结构中的回踩确认区域,而非趋势破坏初期。

短线观察重点在于该支撑位的有效性:

- 若价格在 16 美元附近企稳并出现放量反弹,则表明资金仍在防守关键结构位,中期上升趋势有望维持,后续可能重新测试 19–21 美元区间阻力。

- 若价格 有效跌破 16 美元并失守结构支撑,则意味着中期趋势转弱,市场可能进入更深一轮估值修复阶段,下方潜在支撑将下移至前期低点区域。

整体来看,ZETA 当前处于关键支撑区的趋势验证阶段。在基本面保持增长与盈利改善背景下,该区域更接近中期风险收益比相对有利的位置,但仍需等待价格确认企稳信号。

(ZETA 日线图)

八、投资判断:成长与盈利交汇点

Zeta 正处于软件公司最关键阶段——从高速增长向盈利化增长过渡。其 AI 战略开始商业化,企业客户结构持续优化,自由现金流快速扩张,而估值仍处折价区间。

若公司维持 20% 以上收入增长并持续扩大利润率,市场可能对其进行重新定价。从风险收益结构看,该标的具备成长股典型特征:执行要求高,但成功后的估值提升空间显著。

在操作层面,更适合采用分阶段布局策略,并关注盈利兑现与并购整合进展。对于具备中高风险承受能力、看好 AI 应用层与企业软件赛道的投资者而言,该标的具备中长期配置价值。