一、公司定位與商業模式:從行銷工具到「行銷作業系統」

Zeta Global 創立於數據驅動行銷時代,其核心定位並非傳統行銷軟體供應商,而是試圖建構一個由人工智慧驅動的統一行銷雲平台。公司長期圍繞一個核心命題展開:企業行銷體系高度碎片化,數據分散在多個系統之間,導致客戶識別、行銷執行與效果歸因無法形成閉環。Zeta 的解決路徑是透過單一平台整合身份識別、數據分析、客戶觸達與行銷執行,將分散的行銷技術棧轉化為統一決策系統。

在技術層面,公司依託專有 AI 模型與海量數據資產,建構了覆蓋 數萬億消費者行為訊號 的數據體系,並透過其身份圖譜關聯 超過 2.45 億美國消費者。這一身份解析能力使企業能夠將匿名流量轉化為可識別用戶,從而實現精準行銷與再行銷,這是其平台最核心的技術壁壘之一。當客戶身份識別與行銷執行處於同一系統中時,匹配率與轉化效率顯著提升,從而直接改善客戶的經濟回報。

從行業視角看,Zeta 正試圖成為「行銷領域的 Palantir」。Palantir 的核心價值在於將複雜數據轉化為決策系統,而 Zeta 正在行銷領域複製這一邏輯,透過統一平台建構「行銷作業系統」,以數據與 AI 驅動企業客戶成長與效率最佳化。

二、業務進入加速階段:收入成長與盈利品質同步改善

Zeta 的商業模型正從單純成長階段向「盈利型成長」轉型,這一階段通常是軟體公司估值重新定價的起點。公司第三季度業績提供了關鍵驗證。

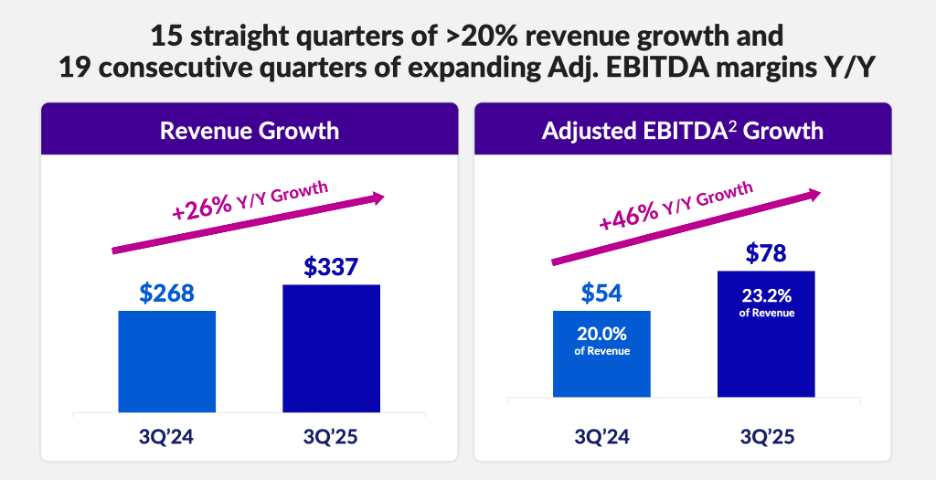

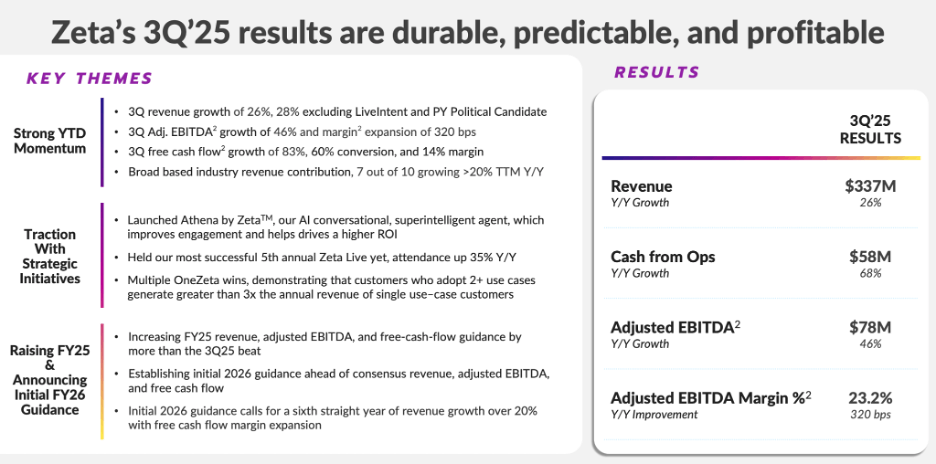

第三季度公司實現營收 3.37 億美元,同比成長 25.68%,這已經是連續第 15 個季度營收同比成長超過 20%。在軟體行業中,能夠在多年週期內維持這一增速的公司並不多,這說明 Zeta 的平台仍處於滲透率擴張階段,而非成熟期。

盈利品質方面,公司調整後 EBITDA 達 7800 萬美元,同比成長 44.44%,EBITDA 利潤率提升至 23.2%,並已連續 19 個季度擴大。與此同時,自由現金流達到 5240 萬美元,同比成長 77.63%,自由現金流利潤率升至 15.54%,連續第六個季度改善。這組數據表明,公司已進入早期盈利階段,其成長不再依賴高強度資本消耗,而是開始透過規模效應釋放經營槓桿。

值得注意的是,公司經營現金流同比成長 68.3% 至 5790 萬美元,這意味著盈利改善並非會計層面變化,而是真實現金創造能力增強。對於軟體公司而言,自由現金流的持續改善往往是長期估值提升的前提。

三、客戶結構變化:成長的核心來自「客戶品質」

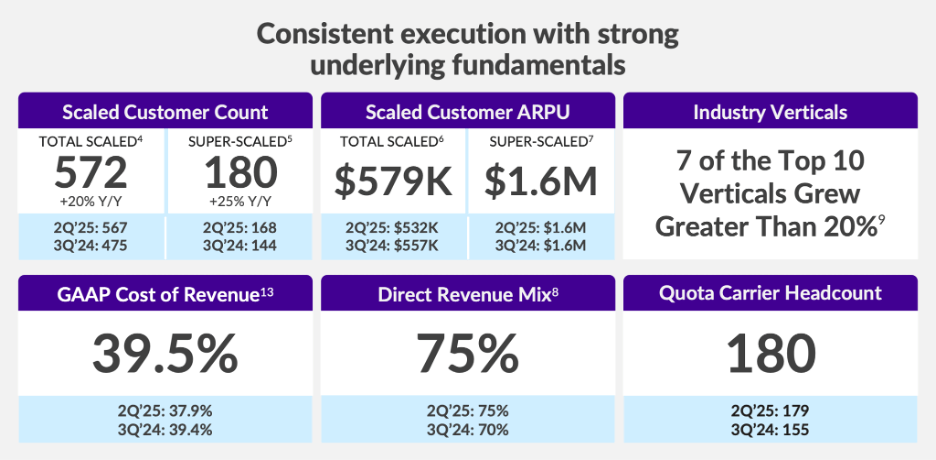

Zeta 的成長並非單純依賴客戶數量擴張,而是由客戶價值提升驅動。第三季度客戶總數達到 572 家,同比成長 20%。其中年收入超過 100 萬美元的大客戶數量達到 180 家,同比成長 25%,表明企業級客戶滲透率正在提升。

從使用深度看,大客戶平均使用 3.1 個行銷渠道,單客戶平均收入達到 57.9 萬美元,這反映出平台黏性與客戶擴張能力。公司目前服務 44% 的財富 100 強企業,並且約 90% 收入來自使用超過一年的客戶,顯示其客戶流失率較低,收入具有穩定性。

公司推出的 Athena AI 代理系統正成為新的成長驅動。該系統能夠將自然語言直接轉化為行銷執行流程,使企業減少數據分析時間並提升決策效率。Zeta Live 活動中,約 35% 與會企業採用 Athena,這表明 AI 功能正在被市場快速接受。

四、成長路徑:AI 與併購建構第二成長曲線

Zeta 的未來成長主要來自兩條路徑:AI 能力深化與企業客戶擴張。

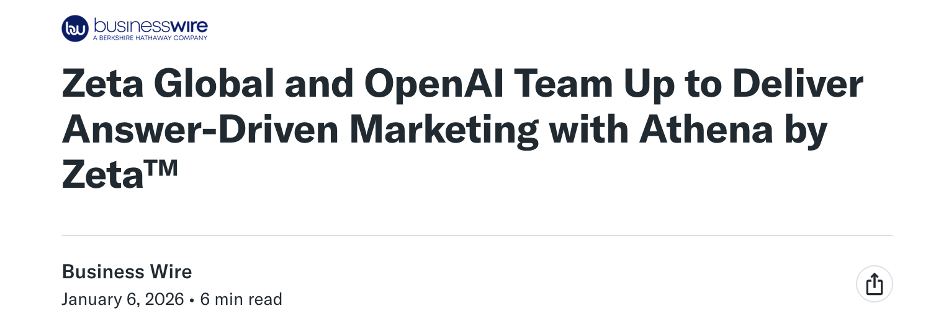

1)與 OpenAI 的合作:AI 成為核心競爭力

Zeta 與 OpenAI 建立策略合作,OpenAI 為 Athena 提供對話智慧與代理系統能力。Athena 的核心目標是建構企業級行銷 AI 代理,使企業可以透過自然語言直接驅動行銷流程,而無需手動操作複雜數據系統。

首批兩個代理模組為:

- Insights:自動數據洞察與行銷分析

- Advisor:行銷決策與執行建議

隨著 OpenAI 模型持續演進,Zeta 能夠在產品中持續整合最新 AI 能力,這將提高客戶留存率,並形成明顯產品差異化。AI 在行銷領域的價值不僅在於效率提升,更在於將行銷轉化為可預測、可最佳化、系統化的決策過程。

2)收購 Marigold:向企業級客戶升級

Zeta 以 3.25 億美元收購 Marigold,這一交易的核心意義並非短期收入,而是客戶結構升級。Marigold 擁有 100+ 全球企業客戶,其中包括 20 家全球前 100 廣告主與 40+ 財富 500 企業。這為 Zeta 提供了向企業級市場擴張的基礎。

該交易預計帶來:

- 營收增加 1.9 億美元

- 調整後 EBITDA 增加 3140 萬美元

- 自由現金流增加 1500 萬美元

併購不僅提升盈利能力,也為平台帶來交叉銷售機會,並強化企業級訂閱收入模式。公司預計併購將提升 2025 與 2026 年業績指引,並對長期成長產生持續影響。

五、成長軌跡與估值:市場或低估其現金流能力

公司指引顯示:

2026 年(不含併購)

- 營收:15.4 億美元

- EBITDA:3.54 億美元

- 自由現金流:2.09 億美元

若納入 Marigold 併購,收入與現金流將進一步提升。公司預計到 2028 年營收達到 23.6 億美元,EBITDA 達 5.7 億美元,自由現金流約 3.64 億美元。

以當前約 53.5 億美元市值計算:

- 2026 年 FCF 估值約 24–25 倍

- 遠期 PE 約 15 倍

在維持 20%+ 成長率的軟體公司中,該估值處於明顯折價區間,而多數軟體公司估值位於 25–35 倍區間。若公司實現持續盈利擴張,估值存在向行業中樞回歸的空間。

六、風險:執行能力與行業結構決定上限

儘管成長路徑清晰,但 Zeta 仍處於高執行要求階段。併購 Marigold 規模較大,若協同未實現,可能影響利潤率與成長品質。行銷軟體行業競爭激烈,大型平台如 Meta、Alphabet 或 Salesforce 若加強行銷系統整合,可能壓縮 Zeta 的市場空間。

宏觀週期亦構成風險。廣告支出具備明顯週期屬性,經濟放緩將直接影響公司收入與利潤。公司過去三年股份數量增加約 18%,雖然稀釋速度正在下降,但仍需關注股權結構變化對股東回報的影響。

更深層的風險來自商業模型本身。成為「某領域的 Palantir」難度極高,大量 AI 公司試圖複製這一模式,但成功者極少。市場目前尚未完全確認 Zeta 能否持續實現盈利,這也是其估值折價的重要原因。

七、技術結構:中期結構回撤至關鍵支撐區,方向臨近選擇

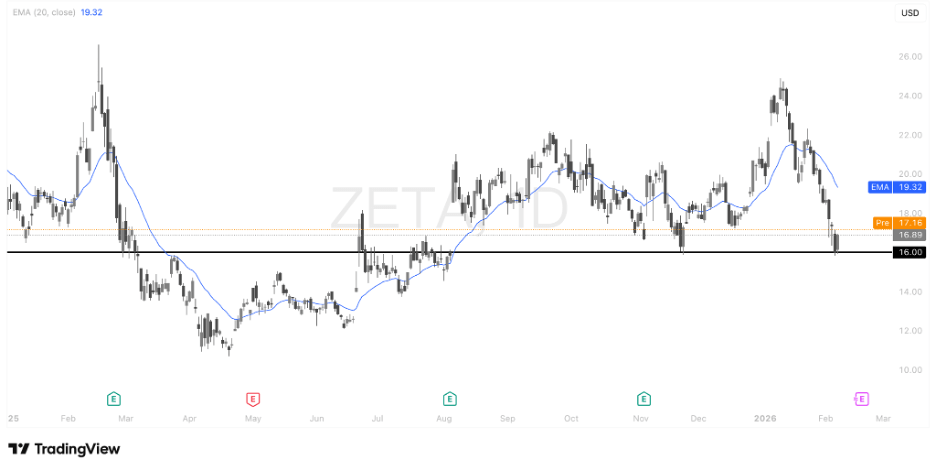

從價格結構看,Zeta 股價自歷史高點回撤約 40%,市場已計入部分執行風險與盈利不確定性。當前股價處於中期震盪築底階段,尚未形成明確趨勢反轉。

目前價格已重新測試中期關鍵支撐區間。當前股價運行在 20 日均線下方,短期趨勢轉弱,動能明顯放緩,市場進入方向選擇階段。

價格目前接近 16 美元關鍵結構支撐位,該區域既是前期平台密集成交區,也是過去多次止跌反彈的技術位置,具有較強參考意義。從趨勢角度看,此處屬於中期上升結構中的回踩確認區域,而非趨勢破壞初期。

短線觀察重點在於該支撐位的有效性:

- 若價格在 16 美元附近企穩並出現放量反彈,則表明資金仍在防守關鍵結構位,中期上升趨勢有望維持,後續可能重新測試 19–21 美元區間阻力。

- 若價格 有效跌破 16 美元並失守結構支撐,則意味著中期趨勢轉弱,市場可能進入更深一輪估值修復階段,下方潛在支撐將下移至前期低點區域。

整體來看,ZETA 當前處於關鍵支撐區的趨勢驗證階段。在基本面保持成長與盈利改善背景下,該區域更接近中期風險收益比相對有利的位置,但仍需等待價格確認企穩訊號。

(ZETA 日線圖)

八、投資判斷:成長與盈利交匯點

Zeta 正處於軟體公司最關鍵階段——從高速成長向盈利化成長過渡。其 AI 策略開始商業化,企業客戶結構持續優化,自由現金流快速擴張,而估值仍處折價區間。

若公司維持 20% 以上收入成長並持續擴大利潤率,市場可能對其進行重新定價。從風險收益結構看,該標的具備成長股典型特徵:執行要求高,但成功後的估值提升空間顯著。

在操作層面,更適合採用分階段佈局策略,並關注盈利兌現與併購整合進展。對於具備中高風險承受能力、看好 AI 應用層與企業軟體賽道的投資者而言,該標的具備中長期配置價值。