从“数字银行”到“平台型金融基础设施”,SoFi 的第二增长曲线已进入兑现期

一、公司简介:SoFi 是一家什么样的公司?

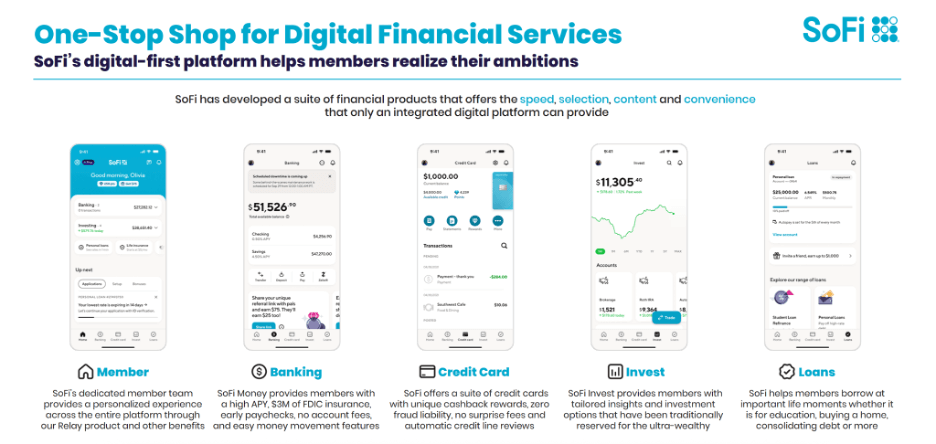

SoFi Technologies 成立于 2011 年,最初以学生贷款切入金融市场,随后逐步扩展至个人贷款、房贷、信用卡、投资、支付、科技平台 等多个领域。

自 2022 年获得银行牌照以来,SoFi 不再只是典型的金融科技应用,而是构建起一个 以自有银行体系 + 技术平台 + 多金融产品协同 为核心的一站式数字金融生态。

SoFi 当前的战略定位并非“单一金融产品提供商”,而是一个通过 Financial Services Productivity Loop(FSPL) 持续提升用户终身价值(LTV)的综合平台:

- 用高利率存款、支付和基础账户吸引用户;

- 通过贷款、投资、信用卡等产品实现交叉销售;

- 再将用户数据、风控与技术能力反哺平台业务,形成正向循环。

二、Q3 2025:基本面进入“确定性强化”阶段

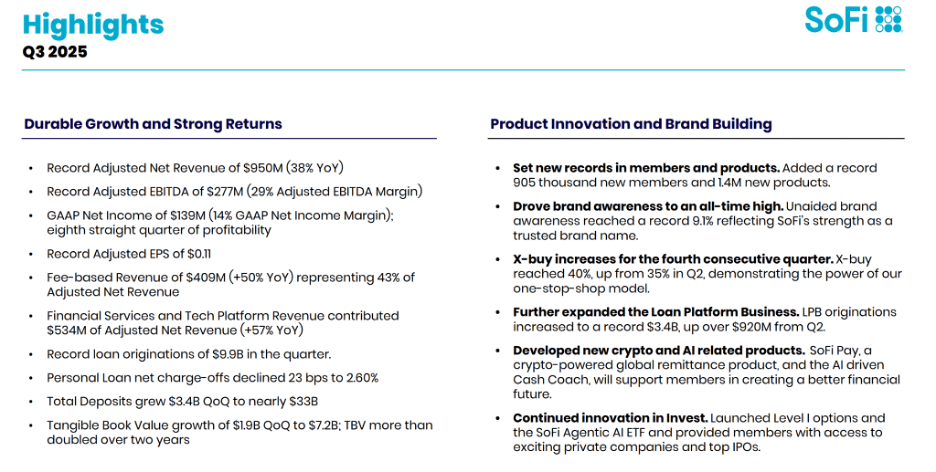

根据公司 2025 年 Q3 投资者报告,SoFi 的财务表现已不仅是“增长快”,而是呈现出盈利质量同步改善的特征

核心财务数据(Q3 2025):

- 调整后净收入(Adjusted Net Revenue):9.50 亿美元(+38% YoY)

- 调整后 EBITDA:2.77 亿美元,利润率 29%

- GAAP 净利润:1.39 亿美元,连续 8 个季度实现盈利

- 调整后 EPS:0.11 美元

- 费基收入:4.09 亿美元(+50% YoY),占净收入 43%

- 金融服务 + 科技平台收入:5.34 亿美元(+57% YoY)

这些数据意味着:SoFi 已跨过“规模换增长”的阶段,正式进入 盈利驱动型成长。

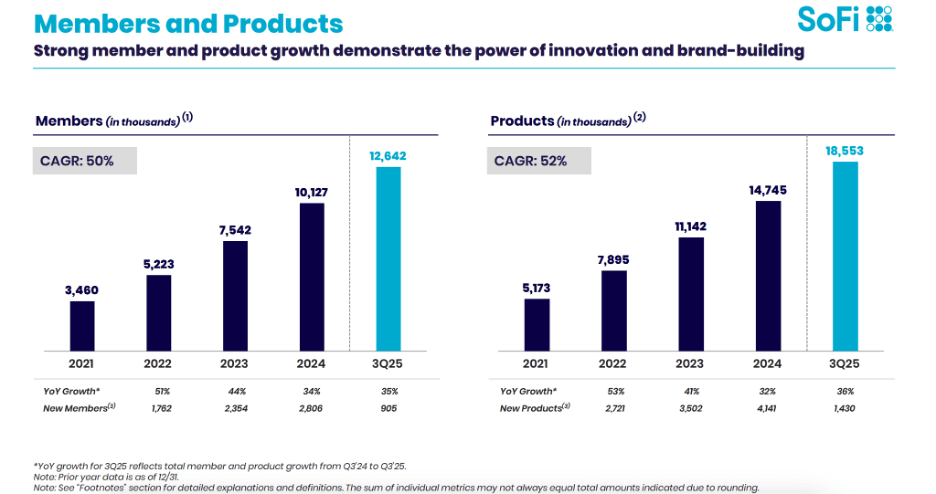

三、用户与产品:平台型公司的底层飞轮

SoFi 的增长并非来自单一产品爆发,而是 用户 × 产品 × 交叉购买 的持续放大:

- 会员数:1,264 万(+35% YoY)

- Q3 单季新增会员:90.5 万(历史新高)

- 产品数:1,855 万(+36% YoY)

- 交叉购买率(X-buy):40%,连续四个季度提升

这验证了 FSPL 模型的有效性:

用户越多 → 产品使用越深 → 单用户收入越高 → 获客成本越低 → 可再投资能力越强。

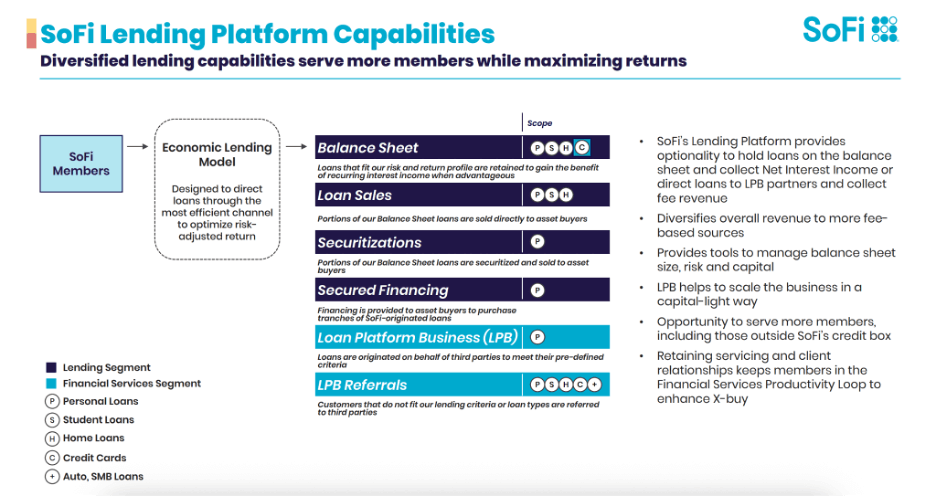

四、结构性拐点:Loan Platform Business(LPB)成为核心增长引擎

LPB 是本轮研报逻辑的核心变量。

LPB 的关键在于:

- SoFi 不自己持有贷款,而是为第三方机构提供承销、定价、风控、服务;

- 不赚 NIM(净利差)或 gain-on-sale,而是赚取稳定的 平台服务费;

- 属于 资本轻、风险外包、利润率高 的业务模式。

Q3 LPB 核心数据:

- LPB 发放额:34 亿美元(环比增加 9.2 亿美元)

- 单季总贷款发放:99 亿美元(历史新高)

- LPB 已形成 约 130 亿美元年化 run-rate

- LPB 相关年化收入约 6.6 亿美元

这使 LPB 从“补充性收入来源”升级为 SoFi 的第二增长曲线,并显著降低公司对利率周期的敏感度。

五、收入结构质变:从“放贷驱动”走向“费基驱动”

Q3 数据显示,SoFi 的收入结构正在发生不可逆转的变化:

- 费基收入占比提升至 43%

- 金融服务 + 科技平台收入已占 56%

- 金融服务板块收入 同比增长 76%

- 非利息收入同比 +157%

截至 Q3 2025,SoFi 存款规模已接近 330 亿美元,约 90% 为存款融资(P23)。在信贷端,个人贷款净核销率降至 2.60%,环比改善,借款人平均 FICO 达 745(P18),显示资产质量保持稳健。同时,公司 CET1 资本充足率高达 20%,显著高于监管要求(P24),扩张并未以牺牲风险控制为代价。

六、前瞻指引与估值框架

公司对 FY2025 指引 显示增长仍在加速:

- 全年调整后净收入:~35.4 亿美元

- 调整后 EBITDA:~10.35 亿美元

- 调整后 EPS:~0.37 美元

- 金融服务收入增速:60–65%

在 FY2026–2027 EPS 维持 40%+ 增速 的前提下,当前约 45–50x forward P/E 并非纯情绪定价,而是对平台化增长的提前折现。

七、技术面:横盘不是失败,而是等待“再确认”

从股价层面看,SoFi 自 2025 年 8–9 月以来多次受阻于 30–31 美元区间,短期技术形态偏弱,部分投资者将其解读为“涨不动了”。但若结合背景观察,这一阶段更像是 高位消化估值、等待基本面跟上 的过程:

- 2025 年 SoFi 年内涨幅超过 80%,三年累计涨幅 500%+,本身就需要时间消化;

- 同期市场出现明显 Growth → Value 的风格切换,金融股整体强势、科技股回调;

- SoFi 并未出现基本面恶化,而是在“业绩跟涨”的节奏中暂时放慢股价。

从筹码结构看,25 美元附近买盘承接力度增强,显示中长期资金并未离场。

八、结论:SoFi 已进入“第二阶段成长周期”

如果说 2022–2024 年是 SoFi 的 生存与验证期,那么从 Q3 2025 开始,公司已进入:

平台能力兑现 → 收入结构升级 → 盈利加速释放 的第二成长阶段。

LPB 的规模化、费基收入占比的持续提升,以及稳健的用户与产品增长,使 SoFi 不再只是“利率敏感型金融科技股”,而是逐步演化为 具备金融基础设施属性的平台公司。

投资评级:Buy

核心判断:增长逻辑正在被数据持续验证,而非仅靠叙事支撑。