引語:

美國政府財政赤字飆升,國會眾議院在動盪中通過預算,政府險關門。預算通過後,美債供應持續增加,供需失衡,長端美債市場遭到拋售,收益率屢刷新記錄,期限溢價上升。衰退預期加強,加息的預期進一步降低。

預算超支,赤字飆升,美國政府險關門

9月30日,由於國會眾議院在預算規模、繼續援助烏克蘭抗擊俄羅斯、美墨邊境移民管制以及幫助貧困美國人的社會福利計劃等問題上仍存在分歧,總統拜登始終無法簽署預算法案,聯邦政府面臨關閉。

10月2日,在美國政府“關門”前的最後一刻,民主、共和兩黨終於達成協議,避免了這一風險。

然而,在主導美國眾議院的共和黨內部,卻出現了分歧。截止至本文發布時,美國國會眾議院於10月3日星期二進行了一次投票,罷免了眾議院議長凱文·麥卡錫的職務,為歷史首次。

以“自由核心小組”為首的共和黨強硬保守派對麥卡錫議長的表現感到不滿。他們的理由一方面是認為麥卡錫議長在與拜登總統的談判中,過於妥協,違背了他在今年初競選議長時承諾大幅削減政府開支的承諾。麥卡錫當初當選為議長時,他曾承諾將政府支出控制在1.47萬億美元,但在隨後的債務上限談判中,他與總統達成了1.65萬億美元的協議。

另一方面,政府關門經常被國會用來與總統進行談判。許多人曾多次敦促議長將債務上限作為籌碼,以推動支出削減和改革,但他最終達成了提高債務上限而不加限制的協議。

歷史上,美國政府關門的原因多數因為預算分歧、政策分歧、債務上限等分歧。

最常見的原因是國會未能按時通過聯邦政府的年度預算法案或暫時性撥款法案。2018年12月22日,由於國會未能就預算法案和債務上限達成協議,美國政府部分停擺,這次關門一直持續到2019年1月25日,總計超過一個月的時間。

本次國會參眾兩院對於政府預算支出的主要分歧在於未來12個月的預算規模,與去年同期(2021年8月-2022年10月)相比,政府赤字增加了5780億美元,同比增長61%。最後,主要分歧來源之一的援助烏克蘭的預算被砍掉才得以通過。

財政赤字提升,美債供給擴大

赤字水平通常以年度為單位進行衡量,稱為年度赤字。政府的年度赤字是政府在特定財政年度內支出超過稅收收入的金額(為正則為盈餘,為負則為赤字)。

美國政府的支出主要是財政支出,是美國政府為了滿足各種政府職能和政府項目而進行的支出。這些支出包括但不限於國防開支、社會保障、醫療保健、教育、基礎設施建設、社會福利、法律執行、外交事務、科學研究等等。財政支出是赤字的一個主要組成部分,因為它們需要政府籌集足夠的資金來支付。

美國政府的收入主要是稅收收入。 稅收收入是政府從個人、家庭、企業和其他實體徵收的稅款和費用。這些包括個人所得稅、企業所得稅、消費稅、財產稅、社會保險稅等等。稅收收入是政府主要的資金來源之一,它們用於彌補政府的支出,減少赤字。

美國政府預算盈餘和赤字,源自政府的支出和收入差額,如果政府的支出超過了稅收收入,政府就需要借款來填補預算赤字。

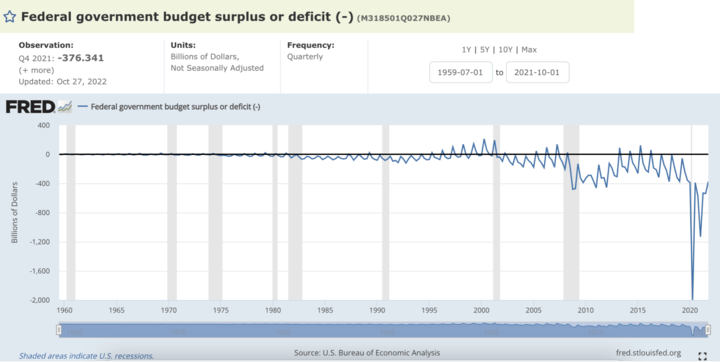

圖:美國政府預算盈餘/赤字歷史走勢

根據美國政府預算/赤字歷史走勢圖,政府盈餘不是常見的情況。美國政府最後一次實現財政盈餘是在1990年代末和2000年代初。然而,之後美國政府連續多年出現赤字,主要是由於全球金融危機等因素導致的。政府盈餘通常需要在較長的時間段內實現,並需要政策上的努力來維持,而政府赤字則相對常見。

新冠疫情爆發後,美國聯邦政府面臨着嚴重的財政挑戰,財政赤字和槓桿率大幅上升,甚至已經超過了二戰結束後的歷史高點。

根據美國國會預算辦公室(CBO)和預算管理辦公室(OMB)的估計,在未來約10年中,聯邦政府的財政赤字率預計將保持在-5%至-6%的範圍內,明顯高於2015年至2019年間的平均水平(-3.5%)。

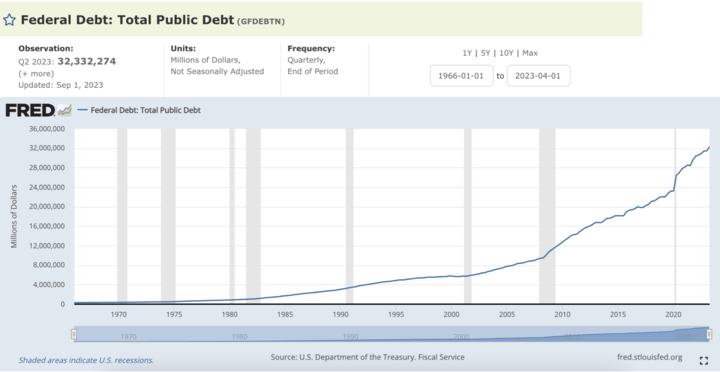

政府借款通常通過發行國債(Treasury Bonds)等債券形式進行。政府借款是赤字的重要來源之一,財政赤字是國債增長的主要原因之一,國債規模是赤字水平的反映。

比如美國政府關門,債務上限是另一個較常見的原因,若政府將無法靠發行債務籌集足夠的資金來支付其支出,這可能導致財政危機,從而導致政府關門。自1976年以來,美國政府曾因資金缺口導致政府暫時關閉達21次,其中10次發生在1980年後,迫使政府雇員被迫放無薪假。

據美國國會相關部門統計,自二戰結束以來,國會已經102次對債務上限進行調整。近年來兩黨爭鬥日益加劇,債務上限談判扯皮不斷,造成市場動盪和政府停擺等亂象。

圖:美國國債總額發行走勢

財政赤字和國債的規模與債務的可持續性密切相關。如果赤字持續增加,國債也會增加,這可能導致債務水平不可持續。

加息與高通脹造成政府債務利息負擔加重

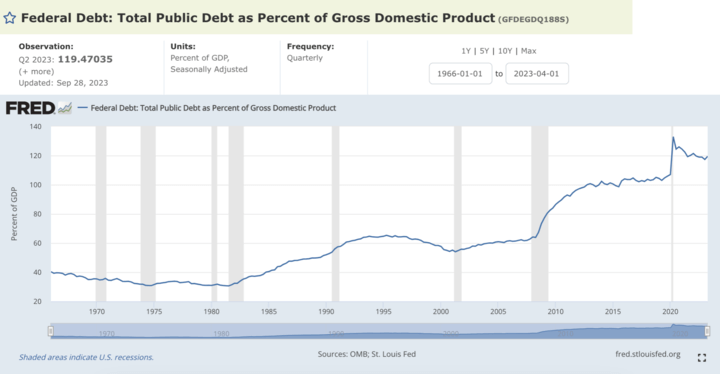

政府通常會關注國債與國內生產總值(GDP)之比,以評估債務的可持續性。如果債務比例過高,可能會引發擔憂,因為這可能會對國家的經濟穩定性產生負面影響。今年6月份,美國債務達到31萬億上限之際,再一次提高債務上限,至今,美國政府債務已超過32萬億水平,債務占GDP比重已達119%。因此,這也是此次國會一直遲遲未能通過總統增加赤字預算的原因,儘管最終仍舊妥協。

圖:美國國債占GDP比重

國債通常有各種不同期限,政府會支付利息並在到期日償還本金。長期以來,政府的多年赤字導致了國債的累積,未來需要支付債務利息並償還債務本金。美國國債是借款以及購買這些證券的投資者所欠的相關利息的累積。

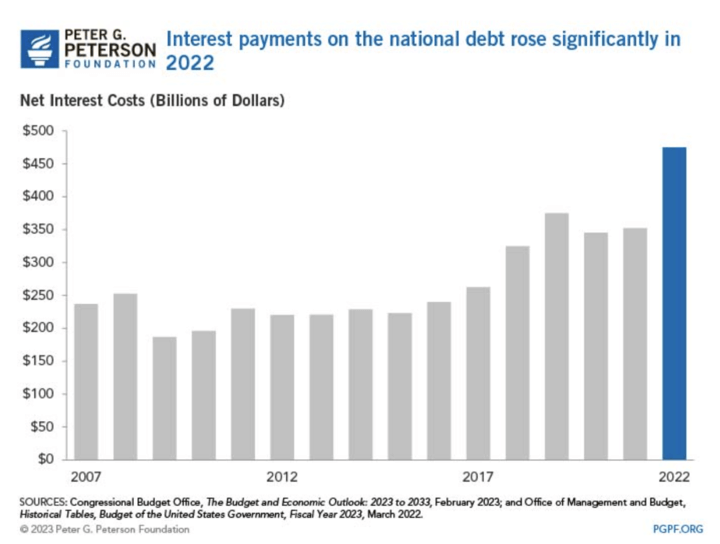

圖:國債利息支出在2022年飆升

從短期來看,政府需要應對債務的還本付息壓力,這包括存量債務的“滾續”和赤字再融資。加之高通脹、高利率,利息支付預計將從 2022 財年的近 4750 億美元增加兩倍,到 2032 年將達到驚人的 1.4 萬億美元。

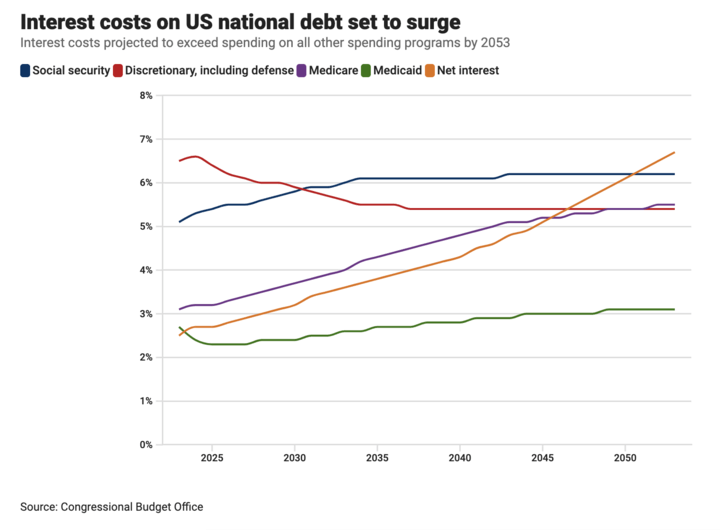

圖:美國政府國債利息支出走勢預測,2053年將超過其它方面的支出

預計到 2053 年,利息支出預計將飆升至 5.4 萬億美元,占聯邦收入的35%,超過美國政府在社會保障、醫療補助、醫療保險和國防方面的支出。

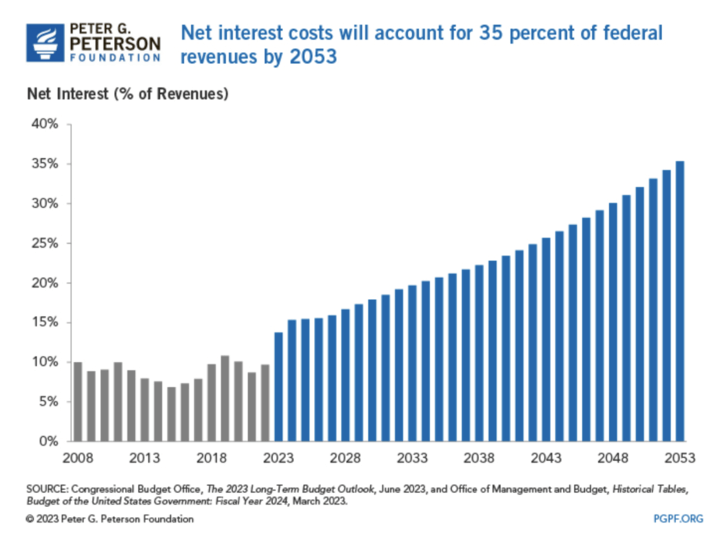

圖:到2035年,國債利息支出預計將占聯邦收入的35%

作為經濟的一部分,到 2030 年,國債總利息將達到創紀錄的 GDP 的 3.2%。到 2053 年,這一比例將增加一倍以上,達到 6.7% 。

多年來,由於利率一直保持在歷史低位,美國一直能夠以低廉的價格借貸。 然而,隨着聯邦基金利率的上升,國債的短期利率也會上升,從而使聯邦借款變得更加昂貴。

因此,巨額赤字和國債利率上升對於加息預期也是一種抑制作用。市場考慮到加息對於財政赤字的影響,認為美聯儲應該考慮這些經濟後果而三思。因為每當國債利率上升時,對於政府財政預算都是巨大的壓力。

美債遭拋售,期限溢價上升帶來暫停加息預期

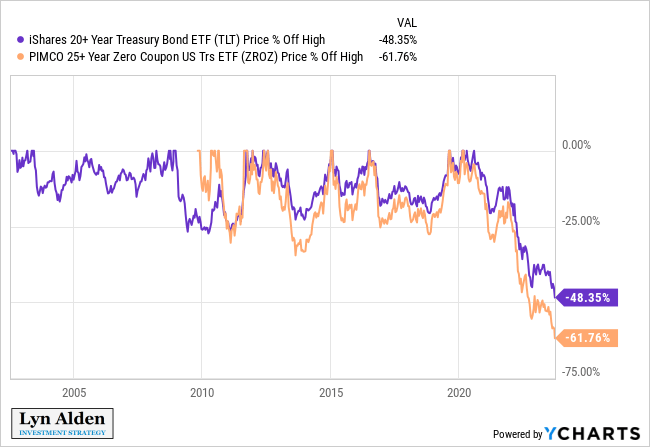

綜上,聯邦政府為了維護財政支出的正常進行而發行國債借款,但由於美國國債發行量已龐大過GDP,且赤字逐年增加,加之筆者上一篇文章曾分析過,未來一年的經濟發展預期被美聯儲調低,高利率持續長久的預期浮起,最終威脅到美債預期收益率。且高利率造成利息支出成為重要的支出項使得財政政策空間壓縮,貨幣政策無法獨舞,未來的經濟和金融脆弱性增加,投資者認為持有長期債券的風險大於收益。

圖:長期美債ETF價格接近腰斬 來源:Twitter@Lynalden

因此,“全球資產定價之錨”的美債開始被拋售,股市、匯市、大宗商品等各類市場均受到震盪。美債收益率飆升的同時,美股持續回調,美元指數更是攀上新高,避險資產黃金重回投資者視線,短期觸底反彈。

筆者曾在今年7月份分析過美國衰退的可能性與抄底的勝率,各位可通過鏈接回顧一下。

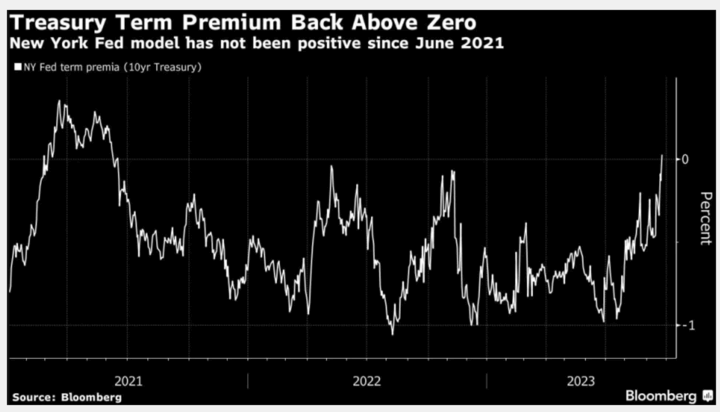

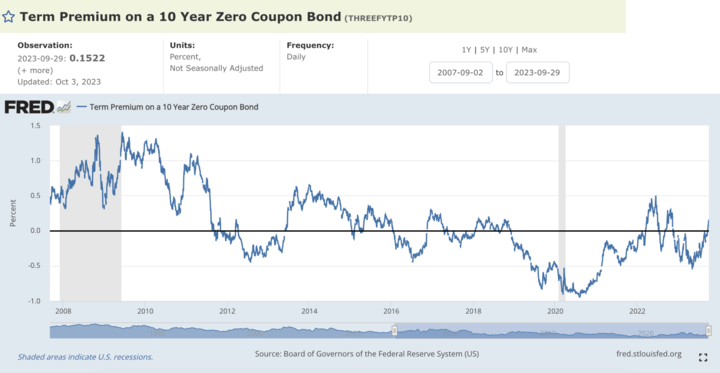

國債收益率曲線倒掛被認為是衰退的指標之一,在7月份的文章里我們可以看到當時的數據仍舊為嚴重倒掛狀態。然而,近期美債的期限溢價不斷上升,且兩年多以來首次轉正。

圖:美債期限溢價轉正

收益率曲線是一種圖示,顯示了不同期限美國國債的利率水平。正常情況下,長期債券的利率應高於短期債券的利率,因為投資者通常要求更高的回報來持有更長期限的債券,以彌補風險和時間價值。當收益率曲線上的短期債券的利率高於長期債券的利率時,就出現了倒掛,這被稱為倒掛曲線。

期限溢價是長期債券利率與短期債券利率之間的差異。當期限溢價上升時,長期債券的利率相對於短期債券的利率會上升,這有助於保持正常的收益率曲線。然而,如果期限溢價下降,或者變為負數,長期債券的利率可能低於短期債券的利率,這可能導致收益率曲線倒掛。

期限溢價主要與風險偏好有關。一般來說,期限溢價理應呈正值,因為投資者通常期望獲得持有長期債券所帶來的風險補償。然而,當長期債券的潛在利益大於風險時,投資者也可能接受負的期限溢價。

影響期限溢價的還有經濟周期和通貨膨脹周期。比如,自2015年以來,負的期限溢價是主旋律。因為通貨膨脹下降,投資者更青睞較低的長期回報。例如,期限溢價在低通脹和低增長的2020年曾降至本世紀最低。

圖:10年期零息債券期限溢價走勢

期限溢價還與國債的供求關係有關,比如美聯儲自2016年以來購債擴表,作為貨幣寬鬆政策的一部分,也壓制了期限溢價。而分析師認為,近期期限溢價的變動,主要和供需相關。

近期加息以來,美聯儲開始縮表賣債,加之衰退預期上升,短期美債被拋售,造成收益率曲線一直倒掛。且由於巨額赤字,美債規模持續擴大,導致供需進一步失衡。

根據數據分析,最近債市的拋售主要集中在期限較長的債券上,短期美債收益率的跳升幅度較小,這幫助收窄了收益率曲線倒掛的規模,抬升了期限溢價。

現在,期限溢價上升可能預示着一些市場邏輯可能正在發生變化。期限溢價上升導致期限利率的上升,間接實現了加息。這也為美聯儲暫停加息提供了依據。

收益率曲線的倒掛通常被視為一個潛在的經濟衰退信號,因為它可能表明市場對未來經濟增長的預期較低。而期限溢價的上升通常表示市場對長期債券的需求增加,可能反映了投資者對通貨膨脹或未來經濟不確定性的擔憂。因此,在倒掛曲線期間,期限溢價上升可能暗示着市場對衰退的擔憂。

*免責聲明:本文內容僅供學習之用,不代表VSTAR官方立場,也不能作為投資建議。