Giá dầu luôn biến động, và có khả năng xảy ra biến động giá lớn do sự tương tác phức tạp giữa cung, cầu và tâm lý thị trường. Đối với các nhà giao dịch và nhà đầu tư, việc hiểu rõ các động lực cơ bản và kỹ thuật chính đằng sau biến động giá dầu sẽ mang lại cái nhìn sâu sắc quan trọng trong việc xác định các cơ hội và dự báo xu hướng giá tiềm năng.

Việc giám sát cẩn thận các chỉ số chính như chính sách của OPEC, sản lượng đá phiến của Mỹ, tăng trưởng nhu cầu toàn cầu, định vị thị trường mang tính đầu cơ và các chỉ số kỹ thuật có thể giúp đưa ra các quyết định vào, thoát và quản lý rủi ro.

Với vô số những ảnh hưởng liên tục định hình lại triển vọng ngắn hạn và dài hạn, điều cần thiết là phải nhanh chóng điều chỉnh các chiến lược giao dịch và chiến thuật giảm thiểu rủi ro. Một khuôn khổ toàn diện có tính đến nhiều động lực cung và cầu, tâm lý thị trường và tín hiệu giá kỹ thuật cho phép phân tích sáng suốt.

Đối với các nhà giao dịch muốn tận dụng sự biến động hoặc các nhà đầu tư quản lý tài sản liên quan đến dầu mỏ, việc hiểu rõ các yếu tố chính thúc đẩy giá dầu là điều cần thiết để điều hướng sự biến động giá hỗn loạn của hàng hóa.

Báo cáo này cung cấp cái nhìn tổng quan về các yếu tố cơ bản, tâm lý và kỹ thuật chính ảnh hưởng đến dầu. Việc phân tích cẩn thận các yếu tố khác nhau định hình triển vọng có thể giúp đưa ra các chiến lược giao dịch.

Các yếu tố bên cung

A. Hạn ngạch sản xuất của OPEC

Giảm để hỗ trợ giá, tăng để chiếm thị phần

Là một nhà sản xuất dầu lớn, OPEC có ảnh hưởng đáng kể đến nguồn cung và giá cả toàn cầu thông qua hạn ngạch sản xuất. Việc cắt giảm hạn ngạch sản xuất nhằm mục đích hạn chế nguồn cung để hỗ trợ giá, trong khi việc tăng hạn ngạch cho phép OPEC bơm thêm thùng và chiếm thêm thị phần.

Hành động cân bằng của OPEC giữa hỗ trợ giá và tối đa hóa sản xuất là một thách thức đang diễn ra. Chính sách phối hợp giữa các thành viên như Ả Rập Saudi, Iran và Venezuela với các chương trình nghị sự khác nhau càng làm tăng thêm sự phức tạp. Các nhà giao dịch theo dõi chặt chẽ các cuộc họp của OPEC để biết các tín hiệu về sự dịch chuyển của động lực cung ứng.

Việc tuân thủ hạn ngạch cũng ảnh hưởng đến hiệu quả. Việc các thành viên gian lận vượt quá hạn ngạch có thể làm giảm mức tăng giá mặc dù đã thông báo cắt giảm. Trong khi đó, nếu hạn ngạch thể hiện sự sụt giảm nguồn cung thực sự so với mức trước đó thì giá có thể tăng đột biến.

Khả năng tác động đến giá của OPEC đã giảm đi cùng với sự tăng trưởng của sản xuất ngoài OPEC như đá phiến của Mỹ. Tuy nhiên, 'cartel' này vẫn có ảnh hưởng đáng kể thông qua việc điều chỉnh phối hợp sản xuất. Phân tích cẩn thận về việc thay đổi mức hạn ngạch và việc tuân thủ là rất quan trọng để đánh giá sự thay đổi cân bằng cung/cầu của OPEC.

B. Sản lượng dầu đá phiến của Mỹ

Sản lượng dầu đá phiến tăng có thể gây áp lực giảm giá

Sự bùng nổ sản xuất dầu đá phiến của Mỹ trong thập kỷ qua đã làm tăng đáng kể nguồn cung toàn cầu và gây áp lực giảm giá. Những tiến bộ trong công nghệ khoan ngang (horizontal drilling) và thủy lực cắt phá (hydraulic fracturing) đã mở ra trữ lượng khổng lồ ở các lưu vực đá phiến như Permian và Bakken. Năng suất tăng nhanh cho phép các công ty đá phiến tăng cường sản xuất với chi phí hòa vốn thấp.

Vào thời kỳ đỉnh cao vào năm 2019, dầu đá phiến của Mỹ đã bơm gần 13 triệu thùng mỗi ngày, chiếm khoảng 2/3 sản lượng dầu thô trong nước. Khi giá sụt giảm trong bối cảnh cú sốc nhu cầu COVID, các công ty đá phiến nhanh chóng cắt giảm chi tiêu. Nhưng đá phiến có thể tăng cường sản xuất tương đối nhanh chóng khi giá phục hồi.

EIA ước tính rằng sản lượng đá phiến của Mỹ sẽ đạt trung bình 9,2 triệu thùng/ngày vào năm 2023, tăng gần 500.000 thùng/ngày so với năm 2022. Khối lượng dầu đá phiến nhiều hơn được bổ sung vào nguồn cung, điều này làm cho tất cả đều bằng nhau, gây áp lực giảm giá. Tuy nhiên, các công ty đá phiến đang duy trì kỷ luật chi tiêu vốn thay vì tối đa hóa sản lượng trong ngắn hạn. Cách đá phiến phản ứng với tín hiệu giá sẽ là một yếu tố quan trọng ảnh hưởng đến cân bằng cung/cầu trong tương lai.

C. Tồn kho toàn cầu

Tồn kho tăng dẫn đến tình trạng dư cung và giá thấp hơn

Dự trữ dầu cung cấp cái nhìn sâu sắc quan trọng về động lực cung và cầu theo thời gian thực. Khi hàng tồn kho tăng theo thời gian, nó báo hiệu tình trạng dư cung có thể gây áp lực giảm giá. Ngược lại, lượng hàng tồn kho giảm cho thấy nguồn cung thiếu hụt và đà tăng giá.

Năm 2022, tổng tồn kho dầu thương mại của OECD đã giảm hơn 300 triệu thùng từ tháng 1 đến tháng 10 do nhu cầu vượt xa nguồn cung. Nhưng xu hướng này đã đảo chiều vào tháng 11 khi những trở ngại kinh tế gia tăng. EIA ước tính tồn kho của OECD đã tăng 27 triệu thùng trong tháng 11, mức tăng hàng tháng đầu tiên kể từ tháng 3.

Hướng tới năm 2023, EIA dự báo tồn kho dầu thô thương mại của OECD sẽ tăng trung bình 200.000 thùng mỗi ngày. Dự kiến tồn kho sẽ tăng ở Mỹ và châu Âu do sản lượng cao hơn bù đắp cho tăng trưởng nhu cầu yếu hơn. Chính sách cung ứng của OPEC+ cũng có tác động đáng kể đến tồn kho. Cắt giảm hạn ngạch sản xuất để giảm lượng tồn kho là trụ cột trong các nỗ lực hợp tác.

Tất cả đều như nhau, kỳ vọng về dự trữ của OECD giảm vào năm 2023 cho thấy sự cân bằng thị trường đang lỏng lẻo hơn. Tuy nhiên, quỹ đạo có thể thay đổi nhanh chóng tùy thuộc vào sự phát triển kinh tế ảnh hưởng đến xu hướng tiêu dùng so với sản xuất. Việc giám sát chặt chẽ dòng hàng tồn kho là điều cần thiết để đánh giá động lực thay đổi giữa tình trạng thừa cung và thiếu cung.

Tồn kho giảm cho thấy nguồn cung thắt chặt

- Việc giảm tồn kho dầu thô và các sản phẩm đã lọc cho thấy sự thiếu hụt nguồn cung so với nhu cầu. Sự thắt chặt thị trường này đang đẩy giá cao hơn.

- Tồn kho thương mại của OECD đã giảm đáng kể so với mức cao lịch sử vào năm 2020. Nhưng mức hiện tại vẫn cao hơn mức trung bình 5 năm.

- Khi sản xuất tụt hậu so với tiêu thụ, hàng tồn kho sẽ được giảm xuống để lấp đầy khoảng trống. Điều này không bền vững về lâu dài.

- Việc cắt giảm nguồn cung của OPEC+ nhằm mục đích bình thường hóa lượng hàng tồn kho tăng cao sau đại dịch COVID bằng cách giữ sản lượng ở mức thấp. Điều này đã hỗ trợ việc giảm hàng tồn kho.

- Tồn kho dầu thô của Mỹ gần đây đạt mức thấp nhất kể từ tháng 12 năm 2018, phản ánh nhu cầu mạnh mẽ và nguồn cung trong nước thắt chặt.

- Nếu lượng dự trữ tiếp tục giảm, điều đó sẽ báo hiệu rằng thị trường có thể đang tiến tới tình trạng thiếu nguồn cung trầm trọng mà không có phản ứng đối kháng như sản xuất nhiều hơn.

- Việc theo dõi xu hướng hàng tồn kho cung cấp những hiểu biết quan trọng về sự cân bằng theo thời gian thực. Sự sụt giảm cho thấy rủi ro tăng giá từ việc thắt chặt số dư. Hàng tồn kho tăng lên chỉ ra rủi ro giảm giá.

Tóm lại, việc giảm lượng hàng tồn kho dư thừa cho thấy cân bằng cung cầu chặt chẽ hơn và đà tăng giá trong thời gian tới. Nhưng đó không phải là con đường bền vững lâu dài nếu không có phản hồi từ nguồn cung.

Dự báo nguồn cung dầu toàn cầu năm 2023

Nguồn cung dầu của OPEC + đã giảm 1,2 triệu thùng/ngày trong tháng 7 xuống mức thấp nhất trong gần hai năm do Ả Rập Saudi tự nguyện cắt giảm sản lượng. Sản lượng của nhóm đứng ở mức 50,7 triệu thùng/ngày, giảm hơn 2 triệu thùng/ngày kể từ đầu năm. Mặc dù sản lượng ngoài OPEC+ tăng 1,6 triệu thùng/ngày lên 50,2 triệu thùng/ngày trong cùng kỳ, nhưng tốc độ cải thiện dự kiến sẽ ở mức khiêm tốn trong thời gian còn lại của năm.

Việc mở rộng được dẫn đầu bởi Hoa Kỳ, Brazil và Guyana, với tổng xuất khẩu tháng 7 tăng hơn 15% so với cùng kỳ lên hơn 9 triệu thùng/ngày, bổ sung vào nguồn cung dầu thô nhẹ, hàm lượng lưu huỳnh thấp từ Lưu vực Đại Tây Dương.

Bất chấp sự sụt giảm từ OPEC và Nga, EIA dự báo sản lượng nhiên liệu lỏng toàn cầu sẽ tăng 1,4 triệu thùng/ngày vào năm 2023, nhờ sự tăng trưởng mạnh mẽ từ các nước ngoài OPEC. Triển vọng nguồn cung dầu toàn cầu này kết hợp với tuyên bố tháng 8 của Ả Rập Xê Út rằng họ sẽ gia hạn mức cắt giảm tự nguyện 1 triệu thùng/ngày đến tháng 9. Chúng tôi dự đoán sản lượng của Nga sẽ giảm trung bình 200.000-300.000 thùng/ngày vào năm 2023 so với năm 2022 và sau đó sẽ không thay đổi vào năm 2024.

Trong Triển vọng thị trường dầu thế giới, EIA hiện dự báo sản lượng nhiên liệu lỏng thế giới sẽ tăng 1,7 triệu thùng/ngày vào năm 2024, tăng từ mức tăng 1,2 triệu thùng/ngày dự kiến vào tháng trước. Bất chấp việc cắt giảm liên tục đến năm 2024, sản lượng dầu thô của OPEC vẫn có thể tăng trung bình 0,6 triệu thùng/ngày vào năm 2024, do các mục tiêu của UAE cao hơn và khối lượng của Iran và Venezuela tăng lên.

Các nước ngoài OPEC là động lực chính thúc đẩy sản lượng toàn cầu dự kiến tăng trong triển vọng thị trường dầu mỏ mới nhất của EIA. Họ ước tính rằng nguồn cung ngoài OPEC sẽ tăng 2,1 triệu thùng/ngày vào năm 2023 và 1,2 triệu thùng/ngày vào năm 2024. Dự kiến tăng trưởng mạnh mẽ từ các nhà sản xuất ngoài OPEC ngoại trừ Mỹ, sẽ bổ sung thêm 1,3 triệu thùng/ngày vào năm 2023 và 500.000 thùng/ngày vào năm 2024. Sản lượng của Brazil dự kiến sẽ tăng thêm 500.000 thùng/ngày từ năm 2022 đến năm 2024 khi khối lượng FPSO tăng. Ước tính của EIA cũng cho thấy mức tăng trưởng mạnh mẽ của Canada, Guyana và Na Uy vào năm 2024.

Các yếu tố bên cầu

A. Tăng trưởng kinh tế toàn cầu

Tăng trưởng GDP cao hơn làm tăng nhu cầu về dầu

Tốc độ phát triển kinh tế toàn cầu là động lực chính thúc đẩy nhu cầu dầu thô. Giai đoạn tăng trưởng GDP toàn cầu tăng nhanh dẫn đến tiêu thụ năng lượng tăng, thúc đẩy nhu cầu về nhiên liệu như xăng, dầu diesel và nhiên liệu máy bay phản lực.

Khi các nền kinh tế công nghiệp hóa và thu nhập tăng lên, điều này dẫn đến hoạt động di chuyển và vận tải lớn hơn, làm tăng thêm nhu cầu dầu mỏ. Lĩnh vực vận tải chiếm hơn một nửa tổng lượng tiêu thụ dầu toàn cầu.

Ngược lại, sự suy thoái trong hoạt động và tăng trưởng kinh tế sẽ dẫn đến giảm tiêu thụ năng lượng. Hoạt động sản xuất, dòng chảy thương mại và chi tiêu tiêu dùng yếu hơn làm giảm nhu cầu đối với các sản phẩm thô và tinh chế.

Đại dịch COVID-19 và các hạn chế chính trị đã ảnh hưởng nghiêm trọng đến nhu cầu dầu toàn cầu trong năm 2020, với mức tiêu thụ giảm kỷ lục 8,6 triệu thùng/ngày so với mức năm 2019. Sự phục hồi kinh tế vào năm 2021 và 2022 đã bù đắp phần lớn những tổn thất này.

Tuy nhiên, lạm phát cao, lãi suất tăng và những trở ngại khác đã tạo ra sự không chắc chắn về con đường tăng trưởng toàn cầu vào năm 2023. EIA dự báo nhu cầu dầu sẽ tăng 1,9 triệu thùng/ngày trong năm nay, nhưng tốc độ tăng trưởng có thể chậm hơn nữa nếu điều kiện xấu đi.

Về lâu dài, việc mở rộng các thị trường mới nổi sẽ là động lực chính thúc đẩy tăng trưởng nhu cầu dầu mỏ. Nhưng trong môi trường hiện tại, tốc độ tăng trưởng dự kiến chậm hơn ở các nền kinh tế phát triển như Mỹ, Châu Âu và Trung Quốc sẽ là yếu tố then chốt đối với thị trường dầu mỏ. Dự báo tăng trưởng GDP yếu hơn chỉ ra rủi ro tiêu thụ dầu thô giảm.

B. Thị trường mới nổi

Tiêu thụ tăng ở Trung Quốc, Ấn Độ thúc đẩy nhu cầu

Các thị trường mới nổi, đặc biệt là Trung Quốc và Ấn Độ, đã trở thành trụ cột chính cho tăng trưởng nhu cầu dầu mỏ toàn cầu. Tăng trưởng dân số nhanh chóng, đô thị hóa và công nghiệp hóa đang thúc đẩy mức tiêu thụ năng lượng tăng mạnh.

Trung Quốc đã vượt qua Mỹ trở thành nước nhập khẩu dầu thô hàng đầu trong năm 2017. Nhu cầu của nước này đã tăng gấp đôi trong hai thập kỷ qua và hiện ở mức khoảng 14 triệu thùng/ngày. Nhu cầu dầu của Ấn Độ cũng đã tăng lên hơn 5 triệu thùng/ngày và dự kiến sẽ tiếp tục tăng.

Các nước châu Á mới nổi hiện chiếm hơn 35% tổng lượng dầu tiêu thụ toàn cầu. Khi thu nhập tăng cho phép nhiều người sở hữu ô tô và di chuyển bằng đường hàng không hơn, nhu cầu dự kiến sẽ tiếp tục tăng cao.

Tuy nhiên, chính sách zero-COVID và sự yếu kém trong lĩnh vực bất động sản của Trung Quốc sẽ ảnh hưởng đến tăng trưởng vào năm 2022. Nhu cầu chậm lại ở Ấn Độ do lạm phát cao cũng tạo ra sự bất ổn.

Tuy nhiên, EIA vẫn dự báo rằng Trung Quốc và Ấn Độ sẽ chiếm gần 60% mức tăng trưởng nhu cầu dầu toàn cầu cho đến năm 2023. Tốc độ tăng trưởng có thể vừa phải nhưng nhìn chung vẫn ở mức mạnh mẽ.

Thị trường dầu mỏ hiện phụ thuộc nhiều vào các thị trường mới nổi để thúc đẩy tăng trưởng tiêu dùng hơn nữa. Bất kỳ sự suy thoái kéo dài nào ở các nền kinh tế lớn như Trung Quốc và Ấn Độ sẽ làm giảm đáng kể nhu cầu dầu thô và gây áp lực giảm giá. Triển vọng của họ sẽ rất quan trọng đối với sự cân bằng cung cầu.

C. Các yếu tố mùa

Mùa đông ở Bắc bán cầu làm tăng nhu cầu dầu đốt

Nhu cầu về dầu thô có mô hình theo mùa riêng biệt liên quan đến thời tiết và các hoạt động nghỉ lễ. Điều này có thể ảnh hưởng đến biến động giá tại các thời điểm khác nhau trong năm.

Trong mùa đông ở Bắc bán cầu, nhiệt độ lạnh hơn làm tăng đáng kể nhu cầu về dầu đốt sưởi và các sản phẩm nhiên liệu chưng cất khác. Tại Mỹ, nhu cầu dầu đốt sưởi mùa đông có thể cao hơn 30-50% so với mức thấp trong mùa hè. Tiêu thụ khí đốt tự nhiên cũng tăng lên cho mục đích sưởi ấm.

Trong khi đó, thời tiết ấm hơn trong những tháng mùa hè sẽ thúc đẩy mức tiêu thụ xăng nhiều hơn cho các chuyến du lịch giải trí và nghỉ lễ. Nhu cầu xăng dầu của Mỹ đạt đỉnh điểm vào dịp cuối tuần ngày 4 tháng 7 và Ngày lễ Lao động. Mức tiêu thụ nhiên liệu máy bay phản lực cũng tăng đột biến.

Nhu cầu tăng đột biến theo mùa có thể làm căng thẳng nguồn cung, dẫn đến cân bằng chặt chẽ hơn và giá dầu thô cao hơn. Thị trường dự kiến sẽ thắt chặt trước mùa đông, nhưng những đợt lạnh hoặc đợt nắng nóng vẫn có thể gây ra biến động.

Đại dịch COVID-19 đã phá vỡ nhiều mô hình nhu cầu theo mùa điển hình. Lệnh phong tỏa đã làm giảm lượng nhiên liệu vận tải thường được sử dụng cho du lịch đường bộ và đường hàng không vào mùa hè. Làm việc tại nhà giảm việc sử dụng nhiên liệu sưởi ấm vào mùa đông.

Mặc dù ảnh hưởng của đại dịch đã giảm bớt, các yếu tố mùa vẫn rất cần thiết để phân tích những thay đổi theo thời gian thực của nhu cầu dầu thô. Dự kiến thời tiết lạnh hơn sẽ thúc đẩy tăng giá trong mùa đông, trong khi nhu cầu đi lại vào mùa hè tăng sẽ thúc đẩy tăng giá trước các kỳ nghỉ cuối tuần. Việc theo dõi các hiệu ứng theo mùa sẽ cung cấp những tín hiệu quan trọng.

Dự báo nhu cầu dầu toàn cầu năm 2023

Theo IEA, nhu cầu dầu toàn cầu đạt mức cao mới mọi thời đại là 103 triệu thùng mỗi ngày (mb/d) vào tháng 6 năm 2022 và có thể đạt đỉnh mới vào tháng 8. Sau nhiều tháng có dữ liệu dưới mức trung bình, OECD đã điều chỉnh tăng ước tính nhu cầu cho tháng 5 và tháng 6, với mức tiêu thụ tổng thể dự kiến sẽ tiếp tục tăng trưởng trong quý 2 năm 2023 sau hai quý sụt giảm. Bất chấp những lo ngại kéo dài về triển vọng kinh tế, nhu cầu của Trung Quốc cũng vượt quá mong đợi, tăng lên mức cao mới. Nhu cầu dầu toàn cầu hiện đang trên đà tăng 2,2 triệu thùng/ngày trong năm nay để đạt 102,2 triệu thùng/ngày, mức cao kỷ lục hàng năm. Với quá trình phục hồi sau đại dịch phần lớn đã kết thúc và quá trình chuyển đổi năng lượng đang tăng tốc, tốc độ tăng trưởng dự kiến sẽ giảm xuống còn 1 triệu thùng/ngày vào năm 2024.

Việc chuyển sang sử dụng nguyên liệu mới, mất điện và nhiệt độ cao đã buộc nhiều nhà khai thác phải giảm tốc độ vận hành, khiến các nhà máy lọc dầu phải vật lộn để theo kịp nhu cầu tăng cao. Sự cạnh tranh gay gắt trên thị trường xăng và dầu diesel đã đẩy biên lợi nhuận lọc dầu lên mức cao nhất trong nhiều tháng. Khi các nhà máy lọc dầu thay thế các thùng dầu OPEC+ bị mất bằng loại nhẹ hơn, ngọt hơn, giá dầu nhiên liệu có hàm lượng lưu huỳnh cao đã thắt chặt mạnh. Bất chấp sự cạnh tranh dai dẳng từ LNG giá rẻ và hoạt động sản xuất trà ấm của Trung Quốc yếu kém, Dầu nhiên liệu có hàm lượng lưu huỳnh cao đã vượt mức chuẩn North Sea Brent ở Rotterdam lần đầu tiên sau 28 năm.

Kết quả là tồn kho dầu thô và sản phẩm giảm nhanh chóng. Vào tháng 7, tồn kho dầu giảm tháng thứ ba liên tiếp, với lượng tồn kho trong ngành của OECD thấp hơn mức trung bình 5 năm hơn 100 triệu thùng. Với việc Ả Rập Saudi và Nga tiếp tục hạn chế nguồn cung, cán cân thị trường dự kiến sẽ thắt chặt hơn nữa vào mùa thu, ít nhất là đến tháng 9. OPEC+ có mức dự trữ công suất dự phòng là 5,7 triệu thùng/ngày, giúp liên minh có nhiều dư địa để tăng sản lượng vào cuối năm nay. Nguồn cung bổ sung dầu thô nặng, có hàm lượng lưu huỳnh cao sẽ cho phép các nhà máy lọc dầu tăng sản lượng và giảm bớt sự thắt chặt của thị trường sản phẩm. Tuy nhiên, việc duy trì các mục tiêu hiện tại của nhóm có thể khiến tồn kho giảm 1,2-2,2 triệu thùng/ngày trong quý 4, điều này có thể đẩy giá cao hơn nữa.

Dự báo tồn kho dầu toàn cầu năm 2023

EIA dự đoán tồn kho dầu toàn cầu sẽ chuyển từ mức tăng trong nửa đầu năm 2023 sang mức giảm vào cuối năm nay, gây áp lực tăng giá dầu toàn cầu. Trong nửa đầu năm 2023, tồn kho dầu toàn cầu được dự báo sẽ tăng trung bình 600.000 thùng/ngày, trong khi EIA dự kiến tồn kho toàn cầu sẽ giảm trung bình 400.000 thùng/ngày trong nửa cuối năm.

EIA dự đoán lượng tồn kho sẽ tăng nhẹ vào năm 2024, điều này gây áp lực giảm giá dự báo giá dầu năm 2024.

Động lực cung cầu sẽ ảnh hưởng đến dự báo giá dầu như thế nào?

Triển vọng cung/cầu của OPEC cho thấy giá dầu có thể tiếp tục tăng cao đến cuối năm nay. Trong báo cáo mới nhất, OPEC giữ nguyên dự báo nhu cầu dầu, dự báo tăng trưởng nhu cầu là 300.000 thùng/ngày trong quý 2, 1,3 triệu thùng/ngày trong quý 3 và 2 triệu thùng/ngày trong quý 4.

OPEC đã hạ ước tính nhu cầu năm 2024 100.000 thùng/ngày xuống 101,01 triệu thùng/ngày, cho thấy khoảng cách đáng kể nếu nguồn cung vẫn ở mức hiện tại là 97,31 triệu thùng/ngày. Khi việc cắt giảm sản lượng của Saudi có hiệu lực, sản lượng tháng 7 được cho là thấp hơn 836.000 thùng/ngày so với mức tháng 6.

Sự sụt giảm của OPEC sẽ được bù đắp một phần bởi sản lượng kỷ lục của Mỹ, mà EIA dự kiến sẽ tăng 1,276 triệu thùng/ngày. Ngoài ra, cơ quan này báo cáo rằng nhu cầu dầu toàn cầu đạt mức cao nhất mọi thời đại là 103 triệu thùng/ngày trong tháng 6, cảnh báo về việc giảm tồn kho vào cuối năm.

Dự đoán giá dầu năm 2023, 2025-2030

Dự đoán giá dầu từ các cơ quan và ngân hàng

EIA - Dự báo giá dầu năm 2023: Brent 83 USD, WTI 77 USD

EIA dự báo Brent sẽ đạt trung bình 86 USD/thùng trong nửa cuối năm 2023, đạt đỉnh 88 USD/thùng vào tháng 11/tháng 12 và giữ gần mức đó trong Quý 1 năm 2024. Giá dầu bắt đầu giảm trong Quý 2 năm 2024 do tăng trưởng nguồn cung dẫn đến việc xây dựng lại kho dự trữ dầu toàn cầu. EIA dự đoán Brent sẽ đạt trung bình 86 USD/thùng vào năm 2024.

OPIS (Oil Price Information Service) - Dự báo giá dầu năm 2023: Brent 95-96 USD, WTI 90 USD

OPIS dự đoán WTI sẽ đạt 90 USD/thùng vào năm 2023, trong đó Brent có khả năng đạt 95-96 USD/thùng. Cao hơn bao nhiêu tùy thuộc vào việc Trung Quốc mở cửa trở lại thành công và liệu thế giới phương Tây có tránh được suy thoái sâu hay không.

Reuters - Dự báo giá dầu năm 2023

Theo một cuộc thăm dò của Reuters thực hiện vào đầu năm 2022, giá dầu dự kiến sẽ tăng khiêm tốn vào năm 2023 do bối cảnh kinh tế toàn cầu chậm lại và sự bùng phát dịch Covid-19 ở Trung Quốc, đe dọa tăng trưởng nhu cầu, bù đắp cho việc thắt chặt nguồn cung từ các lệnh trừng phạt Nga.

Cuộc khảo sát của 30 nhà kinh tế và nhà phân tích dự đoán giá dầu Brent sẽ đạt trung bình 89,37 USD/thùng vào năm 2023, thấp hơn khoảng 4,6% so với mức đồng thuận 93,65 USD trong cuộc khảo sát tháng 11. Điểm chuẩn toàn cầu trung bình là 99 USD/thùng vào năm 2022.

WTI dự kiến sẽ đạt mức trung bình 84,84 USD/thùng vào năm 2023, so với mức đồng thuận tháng 11 là 87,80 USD.

BCA Research - Dự báo giá dầu năm 2023

BCA dự báo giá Brent trung bình là 115 USD/thùng vào năm 2023 và có tiềm năng tăng giá. Điều này một phần dựa trên kỳ vọng của họ rằng ĐCSTQ sẽ thành công trong việc loại bỏ chính sách zero COVID sau khi nền kinh tế mở cửa trở lại một cách hỗn loạn. Họ dự đoán nhu cầu dầu của Trung Quốc sẽ giảm 500 nghìn thùng/ngày trong tháng 1. Sau đó, nhu cầu phục hồi vào cuối quý 1 và trong thời gian còn lại của năm khi người tiêu dùng tăng cường đi lại/chi tiêu trong và ngoài nước, với nhu cầu dầu năm 2022 bị ức chế tăng 70 nghìn thùng/ngày trên mức năm 2022 vào năm 2023.

Infrastructure Capital Advisors - Dự báo giá dầu năm 2023: 80-100 USD/thùng

ICA dự kiến dầu sẽ giao dịch trong khoảng từ 80 đến 100 USD khi chiến tranh ở Ukraine tiếp diễn, đồng thời nói thêm rằng “nhu cầu dầu có thể tăng nếu Trung Quốc dỡ bỏ chính sách phong tỏa zero-COVID”.

Goldman Sachs - Dự báo giá dầu năm 2023

Goldman nhìn chung lạc quan về hàng hóa, dự đoán chúng sẽ là loại tài sản hoạt động tốt nhất vào năm 2023, mang lại lợi nhuận 43% cho các nhà đầu tư.

Trong báo cáo Triển vọng Hàng hóa năm 2023, các chiến lược gia cũng cho biết hiệu suất quý 1 có thể trầm lắng hơn so với các quý khác trong năm nay do dự kiến kinh tế sẽ suy thoái.

Morgan Stanley - Dự báo giá dầu năm 2023: Brent 90 USD

Morgan Stanley dự báo giá dầu Brent sẽ đạt 90 USD vào năm 2023, giả định liên minh OPEC+ đóng vai trò tái cân bằng thị trường vào năm tới. Họ kỳ vọng nguồn cung sẽ tăng nhanh hơn 30% so với nhu cầu vào năm 2023 khi hoạt động sản xuất của Nga hoàn toàn bình thường hóa và các dự án truyền thống (Brazil, Na Uy, Guyana) và phi truyền thống (Mỹ, Canada, Argentina) được đưa vào hoạt động.

Citigroup - Dự báo giá dầu năm 2023: Brent 80 USD, WTI Midland 75 USD

Citi dự đoán nhu cầu dầu sẽ tăng trưởng khoảng 1,2-1,3 triệu thùng/ngày trong năm tới. Trường hợp cơ bản của họ là tăng trưởng nguồn cung tăng gấp đôi vào năm 2023, phần lớn đến từ Tây bán cầu - Mỹ, Brazil, Canada, Guyana, Argentina, có thể là Venezuela và thậm chí cả Mexico. Citi dự đoán giá dầu sẽ không thay đổi vào năm 2023

ING - Dự báo giá dầu 2023

ING cũng đưa ra dự báo giá dầu tăng cho năm 2023.

Ngân hàng Hà Lan cho biết nguồn cung của Nga sụt giảm và việc cắt giảm của OPEC+ có nghĩa là thị trường dầu mỏ toàn cầu dự kiến sẽ thắt chặt vào năm 2023. ING dự kiến thâm hụt sẽ tăng thêm trong năm nay, báo hiệu giá dầu sẽ tăng cao hơn so với mức hiện tại.

ING hiện dự báo giá dầu Brent ICE sẽ đạt trung bình 104 USD/thùng vào năm 2023, nhưng đã thêm là mức độ không chắc chắn là rất cao đối với dự báo dầu của họ do động lực địa chính trị và quỹ đạo kinh tế toàn cầu.

Dự báo giá dầu trong 5 năm tới (trung và dài hạn)

Cơ quan Thông tin Năng lượng (EIA) có quan điểm thận trọng trong Triển vọng năng lượng hàng năm, dự báo giá dầu tương đối thấp cho đến năm 2050:

2025 - Dầu Brent dự báo trung bình 61 USD/thùng, WTI 58 USD/thùng

2030 - Dầu Brent 73 USD/thùng, WTI 70 USD/thùng

2035 - Dầu Brent 80 USD/thùng, WTI 77 USD/thùng

2040 - Dầu Brent 87 USD/thùng, WTI 84 USD/thùng

2045 - Dầu Brent 91 USD/thùng, WTI 88 USD/thùng

2050 - Dầu Brent 95 USD/thùng, WTI 92 USD/thùng

Triển vọng của EIA dựa trên dự báo nhu cầu năng lượng tăng trưởng chậm lại và sản lượng dầu tiếp tục tăng trưởng, đặc biệt là từ đá phiến. Tuy nhiên, nhiều nhà phân tích cho rằng những ước tính này là thận trọng.

Công ty tư vấn Wood Mackenzie dự báo giá dầu sẽ thấp hơn nhiều vào năm 2030 nếu mức tiêu thụ nhiên liệu giảm theo mục tiêu phát thải nhằm hạn chế biến đổi khí hậu:

- 2030 - Giá dầu có thể giảm xuống 40 USD/thùng

- WoodMac nhận thấy nhu cầu dầu có thể đạt đỉnh vào cuối những năm 2020

Wallet Investor, một trang web mô hình tài chính, cung cấp các dự báo giá dầu sau:

- 2025 - WTI dự báo ở mức 102 USD/thùng, Brent ở mức 112 USD/thùng

- 2030 - WTI ở mức 129 USD/thùng, Brent ở mức 146 USD/thùng

LongForecast, sử dụng mô hình thống kê, cũng nhận thấy giá dầu cao hơn triển vọng của EIA:

- 2025 - WTI dự báo ở mức 94 USD/thùng, Brent ở mức 102 USD/thùng

- 2030 - WTI ở mức 102 USD/thùng, Brent ở mức 129 USD/thùng

Các yếu tố chính có thể đẩy giá dầu cao hơn bao gồm nguồn cung thắt chặt hơn do thiếu đầu tư, nhu cầu cao hơn nếu việc áp dụng xe điện chậm và địa chính trị. Giá thấp hơn có thể là do suy thoái kinh tế ảnh hưởng đến nhu cầu, chuyển đổi nhanh hơn sang năng lượng tái tạo và xe điện, đồng thời nhiều nguồn cung cấp như Iran quay trở lại thị trường. Hầu hết các chuyên gia cho rằng vẫn còn nhiều điều không chắc chắn xung quanh dự báo giá dài hạn.

Điều gì gây ra biến động giá dầu? Hiểu các yếu tố đằng sau sự bất ổn của thị trường dầu mỏ.

Tâm lý thị trường

A. Rủi ro địa chính trị

Gián đoạn nguồn cung do xung đột hỗ trợ giá

Cuộc chiến đang diễn ra giữa Nga và Ukraine đã làm gián đoạn nghiêm trọng dòng chảy dầu thô và sản phẩm, tạo ra sự bất ổn lớn về khả năng cung cấp đầy đủ. Những lo ngại về việc cắt giảm thêm từ Nga đang thúc đẩy sự biến động.

- Các cuộc đàm phán về thỏa thuận hạt nhân Iran cuối cùng có thể cho phép hơn 1 triệu thùng dầu mỗi ngày của Iran quay trở lại thị trường toàn cầu. Nhưng những động lực phức tạp làm cho sự tiến bộ trở nên mong manh và kéo dài sự không chắc chắn.

- Xung đột ở Libya, Nigeria và Iraq đe dọa ngừng hoạt động sản xuất đáng kể, làm dấy lên lo ngại về tình trạng thiếu nguồn cung.

- Các cuộc tấn công vào cơ sở hạ tầng ở Ả Rập Saudi, UAE và các tuyến đường vận chuyển như eo biển Bab el-Mandeb định kỳ gây bất ổn cho thị trường.

- Các điểm nóng địa chính trị đang diễn ra và nguy cơ xảy ra những gián đoạn mới làm lu mờ triển vọng. Các mối đe dọa về sự gián đoạn nguồn cung, ngay cả khi chúng không thành hiện thực, sẽ tạo ra phần bù rủi ro.

- Tâm lý thị trường rất nhạy cảm, những người tham gia sẽ nhanh chóng tăng giá khi có bất kỳ sự không chắc chắn nào về nguồn cung.

- Quản lý rủi ro địa chính trị vẫn rất quan trọng đối với sự ổn định và tránh biến động quá mức.

B. Sức mạnh của đồng đô la Mỹ

Đồng đô la mạnh hơn khiến dầu trở nên đắt hơn đối với những người nắm giữ các loại tiền tệ khác và làm giảm nhu cầu

Sự tăng giá của đồng đô la Mỹ so với các đồng tiền chính là một trở ngại đáng chú ý đối với nhu cầu và giá dầu. Khi đồng đô la mạnh lên, nó làm cho các mặt hàng được định giá bằng đô la như dầu trở nên đắt hơn đối với người mua sử dụng các loại tiền tệ khác.

Năm 2022, đồng đô la đạt mức cao nhất trong hai thập kỷ so với rổ tiền tệ. Điều này làm giảm sức mua ở nước ngoài và đè nặng lên tiêu dùng. Các khu vực như Châu Âu, Nhật Bản, Ấn Độ và các thị trường mới nổi bị ảnh hưởng đặc biệt.

Đồng đô la mạnh cũng khuyến khích việc dự trữ dầu, vì tiền tệ yếu hơn khiến việc mua dầu trở nên rẻ hơn. Động lực này có thể tạm thời tăng thêm áp lực giảm giá.

Tuy nhiên, tác động làm giảm nhu cầu dầu của đồng đô la mạnh hơn thường diễn ra từ từ. Những biến động tiền tệ lớn cần có thời gian để có tác động đáng kể đến mô hình tiêu dùng. Trong một số trường hợp, các nước có thể trợ giá nhiên liệu để bảo vệ người tiêu dùng.

Trong khi đó, sự tăng giá của đồng đô la làm tăng sức mua của người tiêu dùng Mỹ đối với dầu nhập khẩu và hỗ trợ nhu cầu trong nước. Nhưng bản chất tương đối kém co giãn của việc tiêu thụ dầu ở Mỹ đã hạn chế tác động tăng giá.

Nhìn chung, đồng đô la tăng giá có xu hướng làm giảm giá dầu. Đó là nguồn cung ảo, có tác dụng ức chế nhu cầu tương tự như sự gia tăng lượng hàng tồn kho thực tế. Tuy nhiên, sức mạnh của đồng đô la hiếm khi gây ra sự sụt giảm lớn về giá dầu mà không có các động lực cơ bản khác.

C. Đầu cơ và định vị thị trường

Vị thế mua đầu cơ tăng có thể làm tăng giá

Hoạt động giao dịch đầu cơ và định vị nhà đầu tư là những yếu tố thúc đẩy tâm lý quan trọng trên thị trường dầu mỏ. Nếu các vị thế mua đầu cơ tăng đáng kể, nó có thể đẩy giá vượt quá mức được chứng minh bằng các nền tảng cơ bản.

Các nhà đầu cơ giúp cung cấp tính thanh khoản trên thị trường. Nhưng việc mua đầu cơ quá mức, được thúc đẩy bởi tâm lý lạc quan hơn là nhu cầu vật chất, tạo ra nguy cơ mất kết nối không bền vững.

Hiện tượng này thể hiện rõ trong thời kỳ giá dầu tăng vọt vào năm 2008 và sau đó vào năm 2022. Các nhà đầu tư đổ xô vào các hợp đồng quyền chọn và hợp đồng tương lai dầu thô để kiếm lợi từ động lượng tăng giá. Những khoản đặt cược dài hạn quá mức của họ trở nên tự thực hiện một phần, đẩy giá lên cao hơn mặc dù nguồn cung dồi dào.

Khi cơn sốt đầu cơ cuối cùng cũng tan biến, một làn sóng thanh lý kéo dài đột ngột có thể đẩy nhanh tốc độ giảm giá mạnh. Sự biến động này làm nổi bật rủi ro của thị trường bị chi phối bởi những người chơi tài chính thay vì người mua và người bán dầu vật chất.

Cơ quan quản lý cố gắng hạn chế đầu cơ quá mức thông qua giới hạn vị thế và yêu cầu ký quỹ. Nhưng thật khó để theo dõi tất cả hoạt động thị trường trong thị trường phái sinh dầu phức tạp và rộng lớn ngày nay.

Nhìn chung, mặc dù một số hoạt động đầu cơ là lành mạnh, nhưng những biến dạng định vị kéo dài do tâm lý hơn là các yếu tố cơ bản có xu hướng gieo mầm mống cho sự biến động trong tương lai. Giám sát định vị là chìa khóa để đánh giá sự sai lệch giá.

Phân tích kỹ thuật

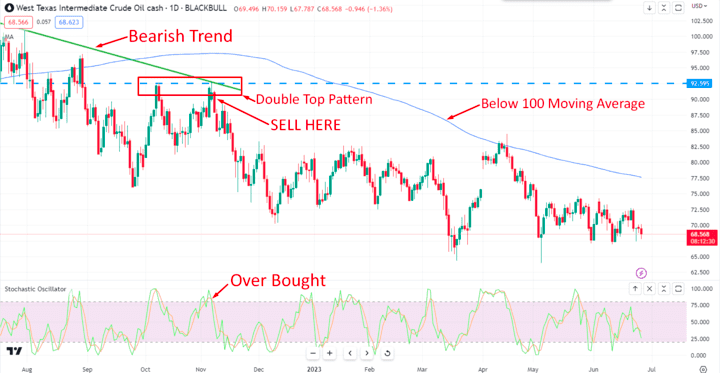

A. Mô hình biểu đồ giá

Đường xu hướng, hỗ trợ/kháng cự cho các điểm vào/thoát lệnh

Các nhà giao dịch nghiên cứu chặt chẽ biểu đồ giá và các chỉ báo kỹ thuật để tìm manh mối về tâm lý thị trường và hướng đi trong tương lai. Các mẫu biểu đồ như đường xu hướng, mức hỗ trợ/kháng cự, đường trung bình động, v.v. được sử dụng để xác định các điểm vào và thoát lệnh.

- Xu hướng tăng hoặc giảm thể hiện động lượng tâm lý tăng hoặc giảm được duy trì. Các nhà giao dịch tìm cách mua tại các điểm phá vỡ hỗ trợ trong xu hướng tăng và bán ở mức kháng cự trong xu hướng giảm.

- Các mức hỗ trợ và kháng cự theo chiều ngang phản ánh các khu vực tập trung của người mua/người bán. Sự phá vỡ lên trên hoặc xuống dưới chúng báo hiệu sự thay đổi trong tâm lý và các xu hướng mới tiềm năng.

- Các nhà lập biểu tìm kiếm các mô hình như 2 đỉnh, vai đầu vai, tam giác và lá cờ có thể báo trước sự đảo chiều xu hướng. Những điều này cho thấy phe bò hoặc phe gấu đang mất dần niềm tin.

- Các chỉ báo động lượng như MACD và RSI giúp xác định tình trạng mua quá mức/bán quá mức và sự phân kỳ giá cảnh báo về tâm lý cực đoan.

- Các đường trung bình động chính như đường trung bình động 50 ngày và 200 ngày cung cấp các vùng hỗ trợ/kháng cự động và xác định xu hướng tăng/giảm. Sự giao nhau báo hiệu thay đổi trong tâm lý.

Tất nhiên, kỹ thuật chỉ đo lường tâm lý thị trường chứ không đo lường yếu tố cơ bản. Nhưng các mô hình biểu đồ phản ánh động lực cung/cầu thực sự của thị trường tương lai. Kết hợp với các yếu tố cơ bản, kỹ thuật giúp điều hướng quyết định giao dịch.

B. Các chỉ báo

MACD, RSI để đo động lượng và các điều kiện mua/bán quá mức

- Chỉ báo đường trung bình động hội tụ phân kỳ (MACD) cho thấy mối quan hệ giữa hai đường trung bình động và hội tụ/phân kỳ của chúng. Sự giao nhau có thể báo hiệu sự thay đổi động lượng trong tâm lý tăng hoặc giảm.

- Chỉ số sức mạnh tương đối (RSI) đo lường mức độ thay đổi giá gần đây để xác định các điều kiện mua quá mức (trên 70) hoặc bán quá mức (dưới 30). Các mức cực đoan có thể cho thấy sự kiệt sức của người mua/người bán và sự đảo chiều tâm lý sắp xảy ra.

- Chỉ báo dao động STOCHASTIC chậm cho biết giá hiện tại đang ở mức nào so với mức cao và mức thấp gần đây. Chỉ số trên 80 cho thấy tình trạng mua quá mức, trong khi chỉ số dưới 20 cho thấy tình trạng bán quá mức.

- Chỉ số dòng tiền (MFI) sử dụng dữ liệu giá và khối lượng để đo lường áp lực mua và bán. MFI cao cho thấy tâm lý tăng giá, trong khi MFI thấp cho thấy tâm lý giảm giá.

- Dải trung bình động phủ lên nhiều đường trung bình động để đánh giá xu hướng tâm lý. Việc phân cụm cho thấy tâm lý nhất quán, trong khi sự phân tán phản ánh sự không chắc chắn.

- Chỉ báo OBV (On-Balance Volume) theo dõi dòng tích lũy để xem liệu người mua hay người bán đang chiếm ưu thế. OBV tăng cho thấy tâm lý tăng giá trong khi OBV giảm báo hiệu tâm lý giảm giá.

Những chỉ báo này giúp các nhà giao dịch xác nhận hoặc dự đoán những thay đổi trong tâm lý (psychology) và tâm lý thị trường. Kết hợp với các phân tích cơ bản và kỹ thuật khác, chúng cung cấp những hiểu biết bổ sung có giá trị.

C. Phân tích khối lượng

Khối lượng tăng khi giá giảm cho thấy động thái mạnh mẽ hơn

- Khối lượng cho biết mức độ tham gia thị trường tổng thể đằng sau sự phá vỡ về giá. Khối lượng lớn khi giá phá vỡ lên ngưỡng kháng cự hoặc dưới mức hỗ trợ sẽ xác nhận động lượng và cam kết đằng sau sự thay đổi trong tâm lý.

- Khối lượng giao dịch thấp vào những thời điểm phá vỡ như vậy cho thấy sự thiếu thuyết phục và có thể bị kiệt sức. Động thái này có thể không được duy trì nếu không có sự tham gia đáng kể.

- Khối lượng tăng đột biến ở các đỉnh biểu đồ có thể đánh dấu các đỉnh bùng nổ, nơi tâm lý tăng giá đạt đến mức hưng phấn tột độ. Khối lượng giảm lớn thường đi trước sự đảo chiều.

- Hành động giá tăng mạnh cùng với khối lượng giao dịch tăng cho thấy động lượng tăng vững chắc. Hành động giảm giá kéo dài với khối lượng lớn cho thấy dòng chảy giảm giá đang chiếm ưu thế.

- Xu hướng khối lượng hỗ trợ việc phân tích các mô hình tích lũy/phân phối. Giá tăng khi khối lượng tăng thường phản ánh sự tích lũy tăng giá. Giá giảm khi phân phối tín hiệu khối lượng tăng lên khi phe bán nắm quyền kiểm soát.

- So sánh hành động giá trong những ngày tăng/giảm với khối lượng kèm theo sẽ cung cấp cái nhìn sâu sắc về sự thay đổi tâm lý và niềm tin.

- Những thay đổi về khối lượng hoạt động báo hiệu sự chuyển đổi giữa nhiệt tình, cấp bách, sợ hãi và không quan tâm của những người tham gia thị trường.

Nhìn chung, phân tích khối lượng là rất quan trọng để xác nhận biến động giá theo tâm lý và đánh giá tâm lý đang phát triển cũng như mức độ tham gia của thị trường. Các nhà giao dịch theo dõi chặt chẽ khối lượng hoạt động để biết thông tin chi tiết.

Lịch sử giá dầu gần đây: Nguyên nhân và ảnh hưởng của sự biến động kể từ năm 2010

Sau khi đạt mức cao kỷ lục trên 140 USD/thùng vào năm 2008, giá dầu giảm mạnh trong thời kỳ suy thoái kinh tế toàn cầu, chạm đáy dưới 40 USD vào năm 2009.

Tiếp theo là một thời kỳ ổn định với giá dao động trong khoảng từ 80 USD đến 120 USD cho đến năm 2014. Điều này được hỗ trợ bởi nhu cầu mạnh mẽ của thị trường mới nổi và nguồn cung hạn chế của OPEC.

Giá sụt giảm từ giữa năm 2014 do sản lượng dầu đá phiến của Mỹ tăng cao và quyết định không cắt giảm sản lượng của OPEC. Dầu thô Brent giảm xuống dưới 30 USD trong năm 2016.

Một thỏa thuận do OPEC dẫn đầu nhằm hạn chế nguồn cung đã giúp ổn định và hỗ trợ giá quanh mức 50-70 USD trong suốt năm 2017-2019.

Đại dịch COVID-19 đã làm giảm nhu cầu dầu vào năm 2020, khiến giá có lúc xuống dưới 0. Dầu Brent giảm xuống dưới 20 USD/thùng.

Vào năm 2021, nhu cầu phục hồi và việc cắt giảm sản lượng đã đẩy giá trở lại trên 80 USD. Việc Nga xâm chiếm Ukraine đã gây ra mức tăng đột biến trên 120 USD vào năm 2022.

Biến động giá dầu có ý nghĩa lớn đối với các nhà sản xuất, người tiêu dùng và nền kinh tế toàn cầu. Giá cao có thể kìm hãm sự tăng trưởng kinh tế và dẫn đến sự phá hủy nhu cầu.

Lời kết

Dự báo biến động giá dầu trong tương lai đòi hỏi một khung phân tích nhiều lớp bao gồm cả yếu tố cơ bản và kỹ thuật.

Về mặt cơ bản, các nhà phân tích phải theo dõi các động lực cung và cầu dầu chính giữa các khu vực, cũng như chính sách của OPEC, mức tồn kho và các yếu tố cân bằng thị trường khác. Rủi ro địa chính trị, dự báo tăng trưởng toàn cầu, biến động tiền tệ và xu hướng kinh tế vĩ mô cũng đóng một vai trò quan trọng.

Tuy nhiên, tâm lý (psychology) và tâm lý (sentiment) thị trường thường khác xa với các yếu tố cơ bản cốt lõi. Phân tích kỹ thuật cung cấp cái nhìn sâu sắc về nhận thức ngày càng phát triển của nhà giao dịch thông qua các số liệu như hành động giá, độ biến động, khối lượng, chỉ báo dao động động lượng và mô hình biểu đồ.

Bằng cách tổng hợp các dự báo cung/cầu, các yếu tố cơ bản vĩ mô, sự thay đổi cấu trúc thị trường theo thời gian thực và các chỉ báo kỹ thuật, có thể dự đoán các phạm vi giá tiềm năng. Nhưng tính linh hoạt là điều quan trọng khi các yếu tố cơ bản và tâm lý phức tạp không ngừng phát triển. Các mô hình phải có khả năng thích ứng.

Cuối cùng, dự báo giá dầu đòi hỏi sự tổng hợp liên ngành của các yếu tố cơ bản vĩ mô, phân tích cấu trúc vi mô thị trường, thước đo tâm lý, mô hình thống kê và đầu vào địa chính trị. Điều này cung cấp một khuôn khổ vững chắc để dự đoán các biến động giá tiềm năng trong khi vẫn duy trì tính linh hoạt.