- Bất chấp hoạt động kém hiệu quả gần đây, Verizon đã chứng tỏ khả năng phục hồi trong thời gian dài hơn, với lợi nhuận sáu tháng và tính đến thời điểm hiện tại vượt xa S&P 500.

- Doanh thu dịch vụ không dây tăng trưởng mạnh mẽ, được thúc đẩy bởi các hành động định giá chiến lược và cơ sở thuê bao mở rộng, nhấn mạnh vị thế cạnh tranh của Verizon trên thị trường.

- Mở rộng EBITDA được điều chỉnh và tạo ra dòng tiền mạnh mẽ làm nổi bật khả năng quản lý chi phí và sự ổn định tài chính hiệu quả của Verizon.

- Việc mất thuê bao trả trước và doanh thu kinh doanh hữu tuyến sụt giảm đặt ra những thách thức, đòi hỏi phải có những điều chỉnh chiến lược để lấy lại thị phần và đà tăng trưởng doanh thu.

Verizon, công ty dẫn đầu trong ngành viễn thông tích hợp. Trong bối cảnh giá cả biến động và động lực thị trường, Verizon thể hiện khả năng phục hồi và tăng trưởng trên nhiều chỉ số cơ bản khác nhau. Bài viết này đi sâu vào hiệu suất giá gần đây của Verizon, điểm mạnh, điểm yếu cơ bản, triển vọng, số liệu định giá và hiểu biết kỹ thuật. Bằng cách mổ xẻ những khía cạnh này, các nhà giao dịch có thể hiểu biết toàn diện về quỹ đạo giá cổ phiếu của Verizon.

Hiệu suất giá cổ phiếu Verizon

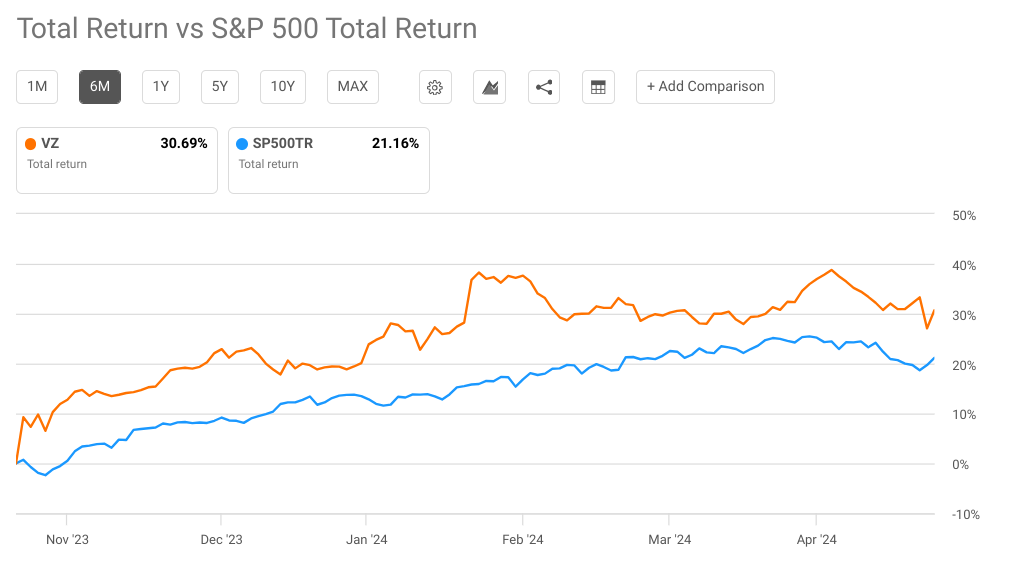

Verizon (NYSE: VZ) đã thể hiện hiệu suất giá hỗn hợp trên nhiều khung thời gian khác nhau so với chỉ số S&P 500. Trong tuần và tháng qua, lợi nhuận về giá của Verizon kém hơn một chút, với mức giảm lần lượt là -0,18% và -1,66%, trong khi S&P 500 chứng kiến mức tăng biên hàng tuần và mức giảm hàng tháng là -3,13%. Tuy nhiên, nhìn vào thời gian dài hơn, Verizon đã cho thấy khả năng phục hồi. Trong sáu tháng qua, Verizon đã vượt trội so với S&P 500, với tổng lợi nhuận là 31%, cho thấy hiệu suất ổn định hơn trong bối cảnh thị trường biến động.

Nguồn: seekingalpha.com

Nhìn ra tầm nhìn dài hạn hơn, lợi nhuận về giá của Verizon kém thuận lợi hơn. Trong ba và năm năm qua, chỉ số này đã tụt hậu đáng kể so với S&P 500, với tổng lợi nhuận lần lượt là -17% và -10%, trong khi chỉ số này đạt mức tăng vững chắc là 27% và 88%. Tuy nhiên, hiệu suất dài hạn của nó vẫn còn nhiều thách thức, cho thấy mối lo ngại tiềm ẩn đối với những người đang tìm kiếm sự tăng giá vốn.

Điểm mạnh cơ bản của Verizon

Tăng trưởng doanh thu dịch vụ không dây:

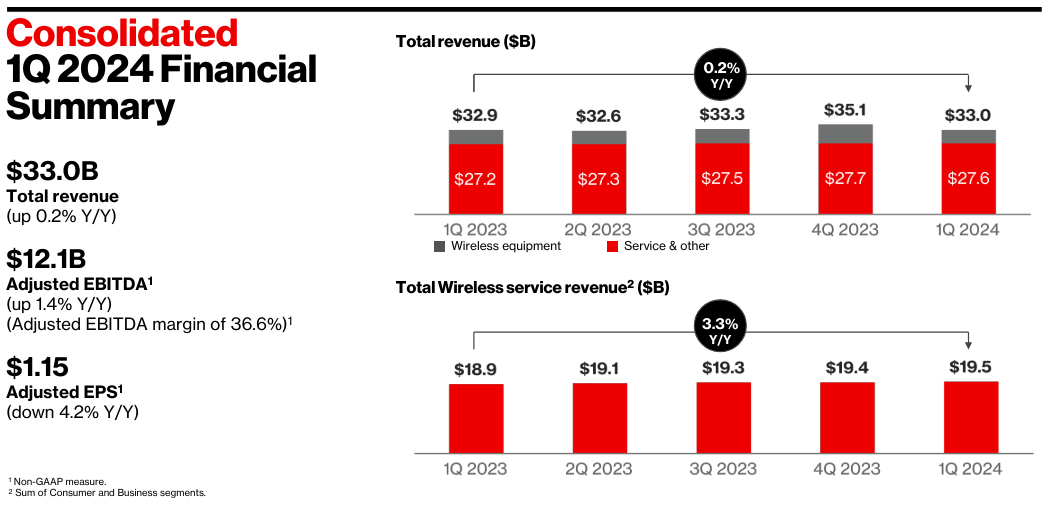

Verizon đã chứng tỏ sự tăng trưởng mạnh mẽ về doanh thu Dịch vụ Không dây, đạt 19,5 tỷ USD trong quý đầu tiên của năm 2024, đánh dấu mức tăng đáng chú ý 3,3% so với cùng kỳ năm trước. Sự tăng trưởng này rất có ý nghĩa vì nó cho thấy khả năng kiếm tiền hiệu quả từ các dịch vụ không dây của Verizon và nắm bắt thị phần trong bối cảnh cạnh tranh. Sự gia tăng doanh thu Dịch vụ Không dây chủ yếu được thúc đẩy bởi các hành động định giá chiến lược được thực hiện trong các quý gần đây, việc áp dụng các gói giá cao cấp hơn và việc mở rộng cơ sở thuê bao không dây cố định.

Nguồn: Q1 2024 Earnings

Mở rộng EBITDA điều chỉnh:

Verizon báo cáo mức tăng trưởng EBITDA điều chỉnh so với cùng kỳ năm trước là 1,4%, đạt 12,1 tỷ USD trong quý đầu tiên của năm 2024. Việc mở rộng EBITDA điều chỉnh này phản ánh khả năng của Verizon trong việc quản lý chi phí hoạt động một cách hiệu quả đồng thời thúc đẩy tăng trưởng doanh thu, từ đó cải thiện lợi nhuận và mở rộng biên lợi nhuận. Cách tiếp cận kỷ luật của công ty đối với việc quản lý chi phí và hiệu quả hoạt động đã góp phần tạo nên quỹ đạo tích cực cho hiệu suất EBITDA của công ty.

Dòng tiền vững chắc:

Verizon đã chứng tỏ khả năng tạo ra dòng tiền mạnh mẽ trong quý đầu tiên của năm 2024, với dòng tiền tự do đạt tổng cộng 2,7 tỷ USD, thể hiện mức tăng đáng kể hơn 16% so với cùng kỳ năm ngoái. Việc tạo ra dòng tiền mạnh mẽ này nhấn mạnh khả năng của Verizon trong việc chuyển đổi các hoạt động kinh doanh thành tiền mặt, đồng thời nêu bật sức mạnh tài chính và sự ổn định trong hoạt động kinh doanh của công ty.

Tăng trưởng thuê bao băng thông rộng:

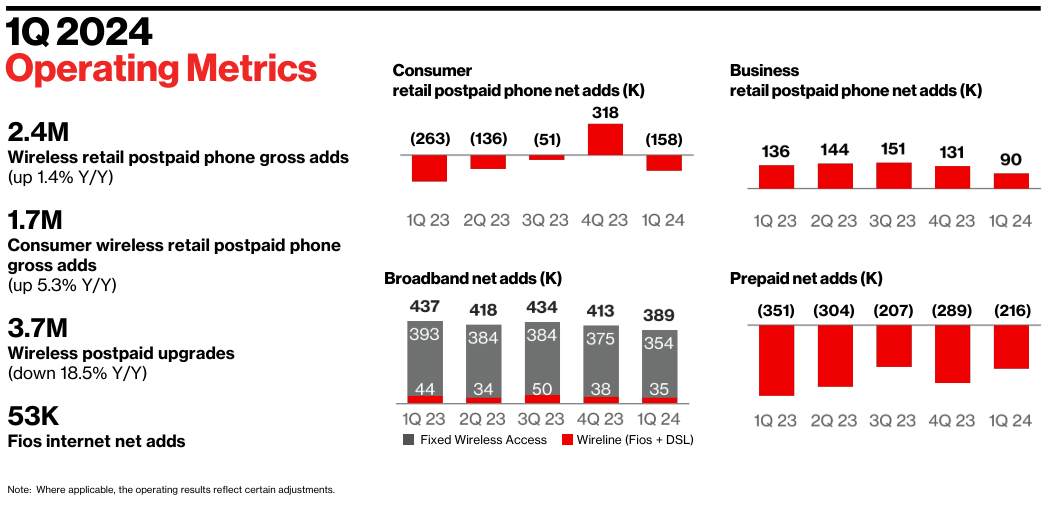

Verizon đã trải qua sự tăng trưởng mạnh mẽ về cơ sở thuê bao băng thông rộng của mình, bổ sung tổng cộng 389.000 thuê bao ròng vào quý đầu tiên của năm 2024. Sự tăng trưởng này được thúc đẩy bởi cả truy cập không dây cố định (FWA) và Internet Fios, cho thấy nhu cầu mạnh mẽ về dịch vụ Internet tốc độ cao của khách hàng dân cư và doanh nghiệp.

Việc mở rộng cơ sở thuê bao băng thông rộng của Verizon có ý nghĩa quan trọng vì nó phản ánh khả năng của công ty trong việc chiếm lĩnh thị phần trên thị trường băng thông rộng và tận dụng nhu cầu ngày càng tăng về các giải pháp kết nối tốc độ cao và đáng tin cậy. Với sự phụ thuộc ngày càng tăng vào công nghệ kỹ thuật số và xu hướng làm việc từ xa, kết nối băng thông rộng đã trở nên thiết yếu đối với người tiêu dùng cũng như doanh nghiệp, thúc đẩy nhu cầu về các dịch vụ băng thông rộng của Verizon.

Tăng trưởng doanh thu truy cập không dây cố định:

Phân khúc truy cập không dây cố định (FWA) nổi lên như một nguồn đóng góp doanh thu đáng kể cho Verizon, với doanh thu FWA đạt 452 triệu USD trong quý đầu tiên của năm 2024. Điều này thể hiện mức tăng đáng kể gần 200 triệu USD so với giai đoạn năm trước, nhấn mạnh sự tăng trưởng nhanh chóng và việc áp dụng các dịch vụ FWA của khách hàng dân cư và doanh nghiệp.

Sự tăng trưởng mạnh mẽ trong doanh thu FWA phản ánh sự thâm nhập thành công của Verizon vào thị trường băng thông rộng cố định và nhu cầu ngày càng tăng đối với các giải pháp kết nối dựa trên không dây. FWA cung cấp một giải pháp thay thế hấp dẫn cho băng thông rộng cáp truyền thống, cung cấp cho khách hàng sự linh hoạt, độ tin cậy và khả năng truy cập Internet tốc độ cao mà không cần cài đặt cơ sở hạ tầng vật lý.

Điểm yếu cơ bản của Verizon

Mất thuê bao trả trước:

Phân khúc trả trước của Verizon chứng kiến khoản lỗ ròng đáng kể với 216.000 thuê bao trả trước bán lẻ không dây trong quý đầu tiên của năm 2024, ngoại trừ thương hiệu SafeLink Wireless. Sự sụt giảm số lượng thuê bao trả trước này cho thấy những thách thức trong việc giữ chân và thu hút khách hàng trả trước, phản ánh những điểm yếu tiềm ẩn trong các dịch vụ trả trước hoặc áp lực cạnh tranh của Verizon.

Sự sụt giảm đáng kể số lượng thuê bao trả trước cho thấy Verizon có thể đang gặp khó khăn trong việc đáp ứng nhu cầu và mong đợi của phân khúc khách hàng này. Bất chấp những cải thiện về hiệu suất trả trước, thể hiện qua việc lỗ ròng giảm so với năm trước, tình trạng số lượng thuê bao trả trước tiếp tục sụt giảm vẫn là một vấn đề đáng lo ngại.

Nguồn: Q1 2024 Earnings

Suy giảm doanh thu đường dây kinh doanh:

Verizon Business đã trải qua sự sụt giảm doanh thu từ đường dây hữu tuyến trong quý đầu tiên của năm 2024, góp phần khiến tổng doanh thu của Verizon Business giảm 1,6% so với cùng kỳ năm trước. Sự sụt giảm doanh thu hữu tuyến này báo hiệu những thách thức hoặc sự thay đổi trong các dịch vụ hữu tuyến truyền thống của phân khúc kinh doanh, có thể do cạnh tranh ngày càng gia tăng hoặc sở thích ngày càng tăng của khách hàng đối với các công nghệ không dây hoặc công nghệ thay thế.

Sự sụt giảm doanh thu từ đường dây hữu tuyến cho thấy Verizon cần phải đánh giá lại các chiến lược và dịch vụ đường dây kinh doanh hữu tuyến của mình để thích ứng với những động lực đang thay đổi của thị trường. Các yếu tố góp phần làm giảm doanh thu hữu tuyến có thể bao gồm áp lực về giá, sự gián đoạn công nghệ hoặc sự thay đổi nhu cầu của khách hàng đối với các giải pháp không dây hoặc dựa trên đám mây.

Hiệu suất phân khúc đường dây tổng thể:

Bất chấp những thách thức trong phân khúc hữu tuyến, Verizon Business đã trải qua sự sụt giảm về tỷ suất lợi nhuận hoạt động và tỷ suất EBITDA của phân khúc so với quý đầu tiên năm 2023. Sự suy giảm về số liệu lợi nhuận này cho thấy sự thiếu hiệu quả hoặc tăng chi phí trong phân khúc hữu tuyến, ảnh hưởng đến lợi nhuận tổng thể và cản trở sự tăng trưởng tiềm năng.

Sự sụt giảm về tỷ suất lợi nhuận hoạt động và biên EBITDA của phân khúc cho thấy Verizon cần phải cải thiện hiệu quả hoạt động và quản lý chi phí trong hoạt động kinh doanh hữu tuyến của mình. Các yếu tố góp phần làm giảm chỉ số lợi nhuận có thể bao gồm chi phí hoạt động tăng, doanh thu trên mỗi người dùng giảm hoặc áp lực cạnh tranh về giá.

Dịch vụ bán lẻ trả sau không dây cao:

Trong khi Verizon Consumer báo cáo mức lỗ ròng trên điện thoại trả sau bán lẻ không dây đã cải thiện, tỷ lệ rời bỏ trả sau bán lẻ không dây vẫn tương đối cao ở mức 0,83% trong quý đầu tiên của năm 2024. Tỷ lệ rời bỏ cao cho thấy những thách thức trong việc giữ chân khách hàng, có thể là do không hài lòng với chất lượng dịch vụ, giá cả hoặc sự cạnh tranh từ các nhà cung cấp dịch vụ khác.

Tỷ lệ rời bỏ trả sau bán lẻ không dây cao nhấn mạnh tầm quan trọng của việc nâng cao sự hài lòng và lòng trung thành của khách hàng nhằm giảm tỷ lệ rời rạc và cải thiện sự ổn định doanh thu lâu dài. Các yếu tố góp phần dẫn đến tỷ lệ rời bỏ cao có thể bao gồm các khuyến mại hấp dẫn từ đối thủ cạnh tranh, các vấn đề về hiệu suất mạng hoặc trải nghiệm hỗ trợ khách hàng không đầy đủ.

Triển vọng của Verizon

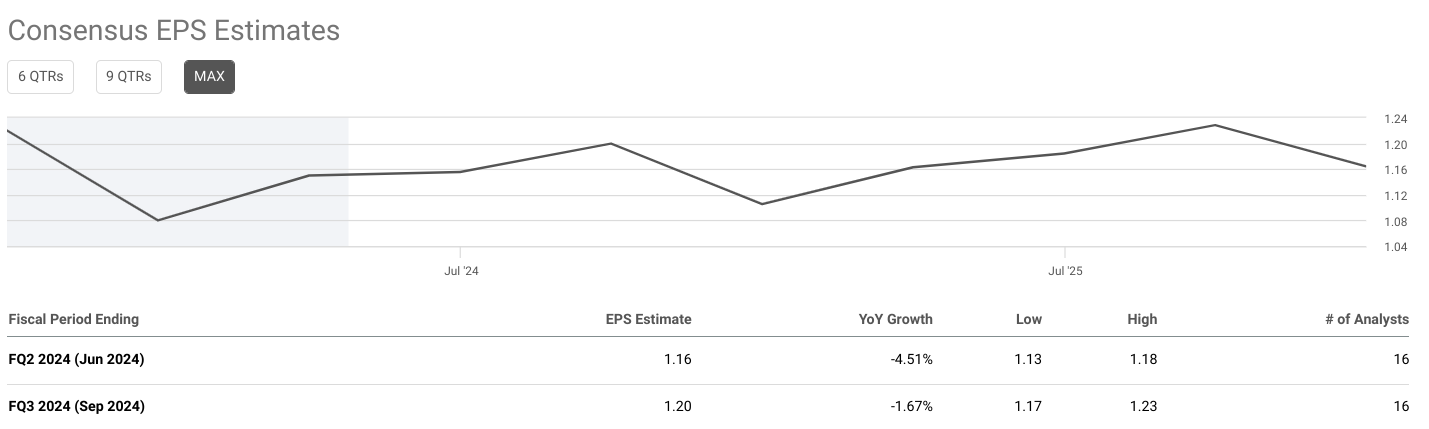

Ước tính EPS và doanh thu đồng thuận:

Ước tính thu nhập trên mỗi cổ phiếu (EPS) của Verizon cho quý 2 năm 2024 ở mức 1,16 USD, phản ánh mức giảm 4,51% so với cùng kỳ năm ngoái (YoY). Đối với quý 3 năm 2024, EPS ước tính là 1,20 USD, cho thấy mức giảm vừa phải hơn là 1,67% so với cùng kỳ năm ngoái. Bất chấp xu hướng giảm, những số liệu này phù hợp chặt chẽ với kỳ vọng của các nhà phân tích, bằng chứng là sự ổn định của các ước tính đồng thuận trong tháng và ba tháng qua.

Tương tự, ước tính doanh thu cho FQ2 2024 và FQ3 2024 cho thấy mức tăng trưởng khiêm tốn, với ước tính lần lượt là 32,99 tỷ USD và 33,61 tỷ USD. Tốc độ tăng trưởng YoY lần lượt ở mức 1,21% và 0,82%, cho thấy tốc độ tăng trưởng doanh thu có sự giảm tốc nhẹ so với các giai đoạn trước. Tuy nhiên, những ước tính này nằm trong phạm vi dự đoán của các nhà phân tích, cho thấy triển vọng doanh thu của Verizon vẫn ổn định.

Nguồn: seekingalpha.com

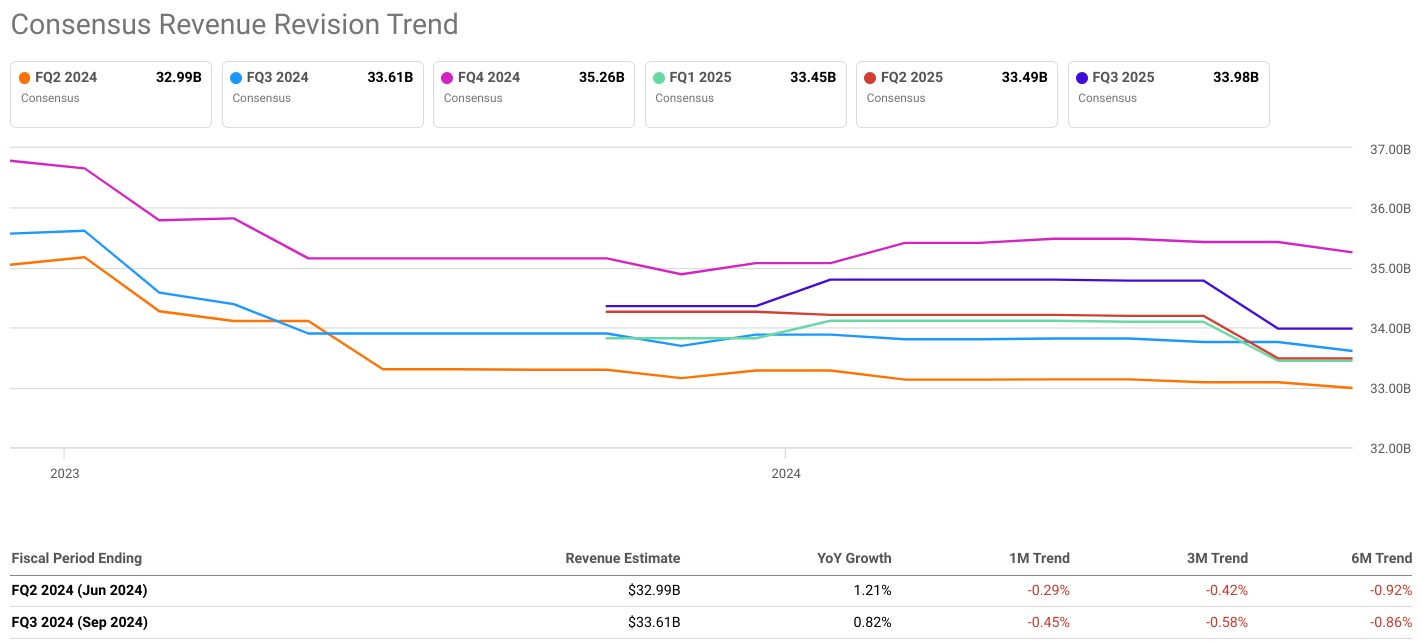

Xu hướng điều chỉnh doanh thu và EPS đồng thuận:

Xu hướng điều chỉnh doanh thu và EPS của Verizon trong cả quý 2 năm 2024 và quý 3 năm 2024 cho thấy các nhà phân tích có quan điểm trái chiều. Mặc dù đã có những điều chỉnh tích cực trong ngắn hạn (xu hướng 1 tháng), với ước tính EPS và doanh thu tăng nhẹ, xu hướng dài hạn hơn (3 tháng và 6 tháng) cho thấy triển vọng tiêu cực hơn, với những điều chỉnh giảm trong cả ước tính EPS và doanh thu. Tuy nhiên, điều đáng chú ý là mức độ của những sửa đổi này tương đối nhỏ, cho thấy tâm lý thận trọng hơn là bi quan của các nhà phân tích.

Nguồn: seekingalpha.com

Ước tính và hướng dẫn nội bộ:

Các ước tính và hướng dẫn nội bộ của Verizon cho năm 2024 tái khẳng định sự tự tin của công ty trong việc đạt được các mục tiêu tài chính bất chấp những thách thức của thị trường. Công ty dự kiến tổng doanh thu dịch vụ không dây sẽ tăng trưởng từ 2,0% đến 3,5%, mức tăng trưởng EBITDA đã điều chỉnh từ 1,0% đến 3,0% và EPS điều chỉnh trong khoảng từ 4,50 USD đến 4,70 USD. Ngoài ra, Verizon dự đoán chi tiêu vốn từ 17,0 tỷ USD đến 17,5 tỷ USD và thuế suất thuế thu nhập thực tế được điều chỉnh từ 22,5% đến 24,0%. Những dự báo này thể hiện cam kết của Verizon trong việc duy trì tốc độ tăng trưởng ổn định và ổn định tài chính trong bối cảnh ngành gặp nhiều khó khăn.

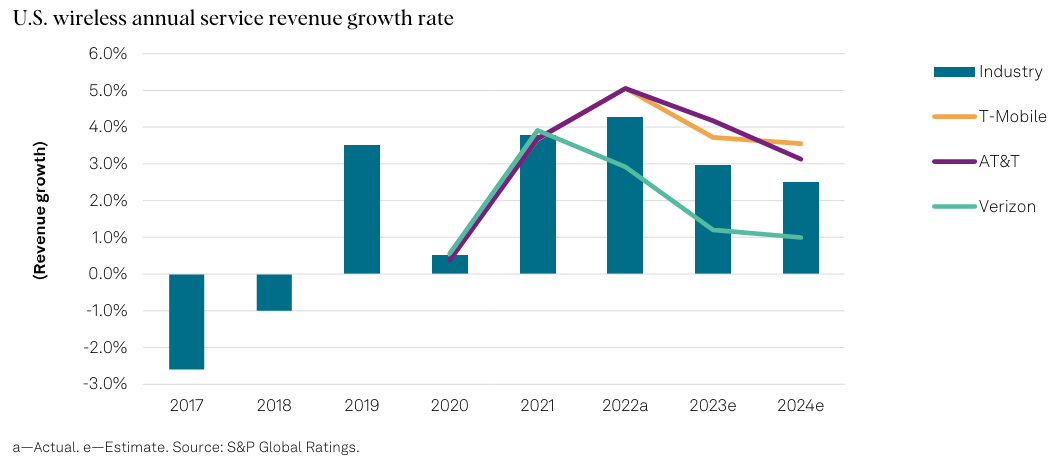

Triển vọng ngành và tín dụng:

Triển vọng của ngành viễn thông Bắc Mỹ, theo đánh giá của S&P Global, nêu bật những thách thức như hành động xếp hạng tiêu cực và hạ cấp nhanh hơn nâng cấp, chủ yếu do lãi suất cao và lo ngại về cơ cấu vốn. Bất chấp nền tảng cơ bản vững chắc của ngành, chi phí lãi vay tăng cao và cơ cấu vốn đòn bẩy dự kiến sẽ tiếp tục gây căng thẳng cho các nhà khai thác viễn thông và cáp ở Hoa Kỳ và Canada. Tuy nhiên, có những kỳ vọng về mức tăng trưởng doanh thu và thu nhập dịch vụ khiêm tốn trên thị trường không dây, mức tăng trưởng EBITDA ở mức một chữ số thấp đối với cáp và chi phí đầu tư viễn thông giảm do đầu tư vào cáp tăng lên. Những xu hướng này cho thấy môi trường hoạt động phức tạp của Verizon, đòi hỏi sự thích ứng chiến lược để điều hướng hiệu quả.

Nguồn: S&P Global

Định giá cổ phiếu VZ

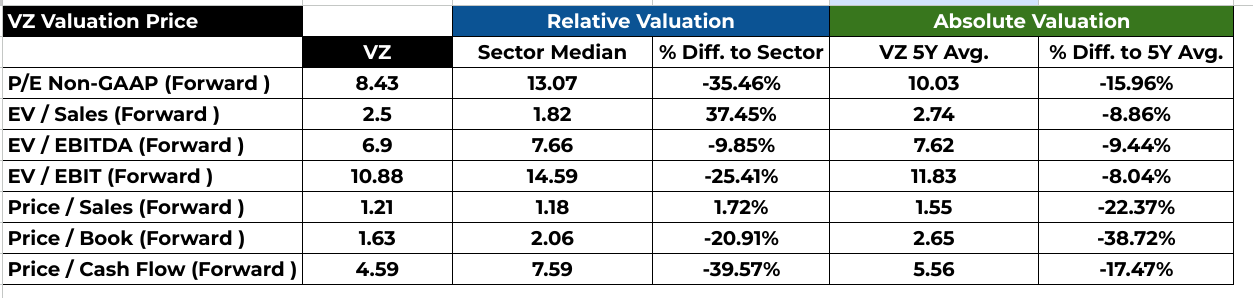

Phân tích tỷ lệ giá trên thu nhập (P/E):

Tỷ lệ P/E dự phóng của Verizon ở mức 8,43, thấp hơn đáng kể so với mức trung bình ngành là 13,07, cho thấy mức định giá thấp so với các công ty cùng ngành. Hơn nữa, nó cũng nằm dưới mức trung bình 5 năm là 10,03, cho thấy mức định giá thấp hơn so với các chuẩn mực lịch sử. Điều này cho thấy các nhà đầu tư có thể nhận thấy Verizon mang lại giá trị tốt hơn so với tiềm năng thu nhập của công ty.

Tỷ lệ giá trị doanh nghiệp (EV):

Khi xem xét tỷ lệ EV, tỷ lệ EV/Doanh thu và EV/EBITDA dự phóng của Verizon đều cao hơn mức trung bình của ngành, hàm ý mức định giá cao hơn liên quan đến các số liệu này. Tuy nhiên, chúng nằm dưới mức trung bình 5 năm của Verizon, báo hiệu khả năng đảo ngược giá trị trung bình lịch sử. Tỷ lệ EV/EBIT và Giá/Sổ sách cũng thể hiện xu hướng tương tự, với giao dịch của Verizon ở mức chiết khấu so với mức trung bình trong ngành nhưng cao hơn mức trung bình 5 năm.

Tỷ lệ dựa trên giá:

Tỷ lệ Giá/Doanh thu kỳ hạn của Verizon cao hơn một chút so với mức trung bình của ngành, cho thấy mức định giá cao hơn khiêm tốn xét về khả năng tạo doanh thu. Tuy nhiên, nó thấp hơn đáng kể so với mức trung bình 5 năm của Verizon, cho thấy một món hời tiềm năng dựa trên số liệu bán hàng lịch sử. Tỷ lệ Giá/Sổ kỳ hạn củng cố thêm quan điểm này, trong đó Verizon định giá thấp hơn so với ngành của mình nhưng được chiết khấu đáng kể so với mức trung bình 5 năm.

Phân tích giá / dòng tiền:

Tỷ lệ Giá/Dòng tiền dự phóng của Verizon thấp hơn đáng kể so với cả mức trung bình ngành và mức trung bình 5 năm của nó. Điều này cho thấy các nhà đầu tư có thể cho rằng Verizon bị định giá thấp so với tiềm năng tạo ra dòng tiền của công ty này.

Nguồn: Analyst's compilation

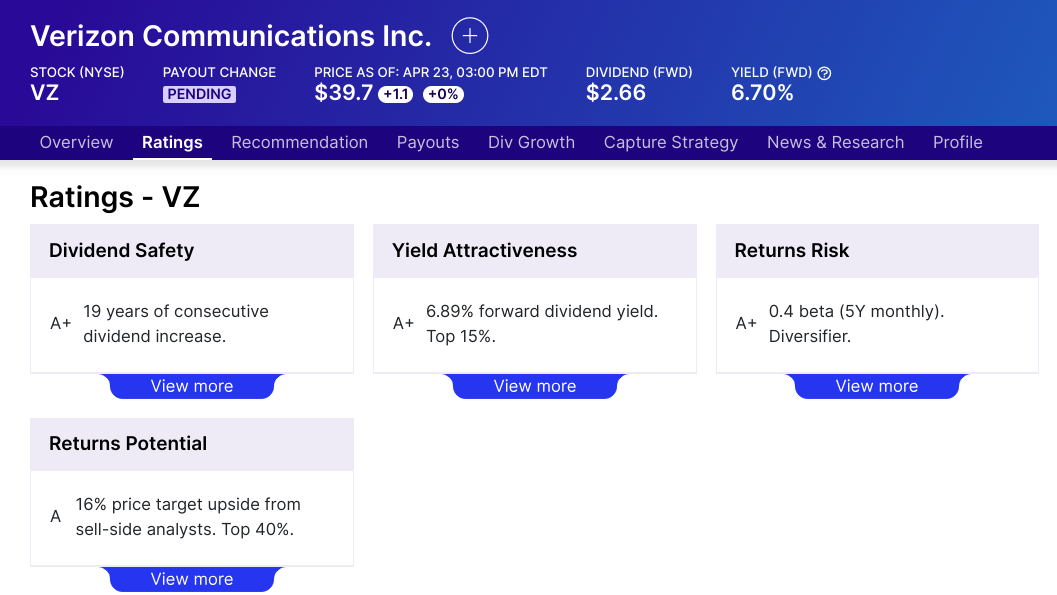

Động lực cổ tức của VZ:

Với tỷ suất cổ tức dự phóng là 6,89% và tỷ lệ chi trả là 56,55%, Verizon đưa ra mức cổ tức hấp dẫn. Chuỗi tăng trưởng cổ tức kéo dài 19 năm nhấn mạnh cam kết mang lại giá trị cho cổ đông. Tuy nhiên, tốc độ tăng trưởng khiêm tốn 2% trong 5 năm có thể báo hiệu sự chậm lại trong tăng trưởng cổ tức.

Nguồn: dividend.com

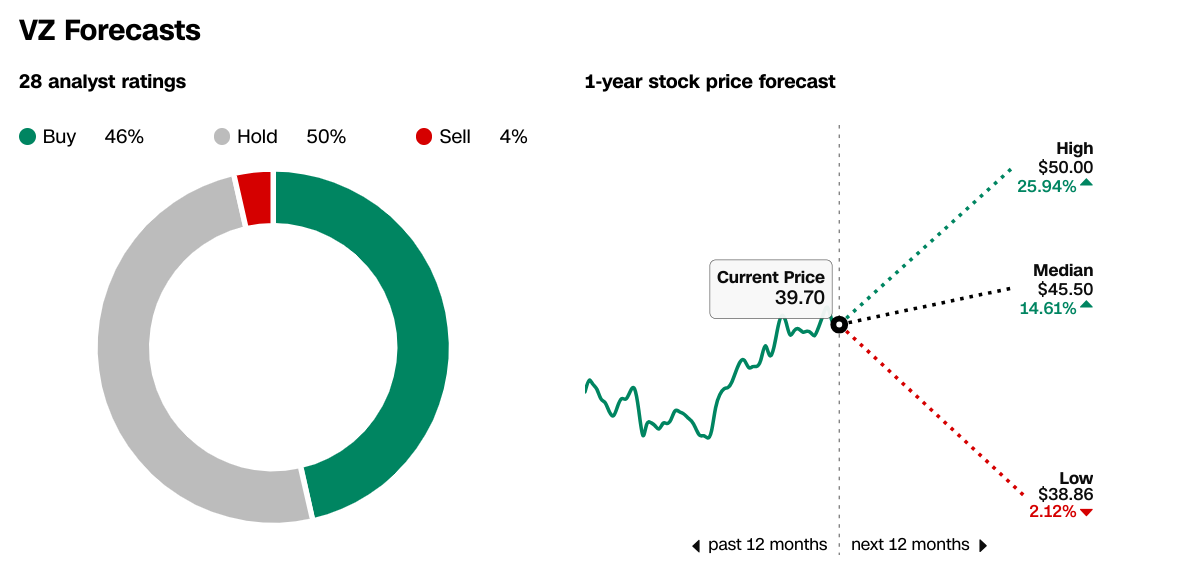

Dự báo và xếp hạng của nhà phân tích về giá cổ phiếu VZ:

Dự báo của nhà phân tích CNN đưa ra nhiều kết quả tiềm năng đối với giá cổ phiếu Verizon. Dự báo trung bình cho thấy mức tăng vừa phải là 14,61%, trong khi dự báo cao cho thấy mức tăng trưởng lạc quan hơn là 25,94%. Ngược lại, mức dự báo thấp đưa ra ước tính thận trọng về mức tăng trưởng chỉ 2,12%. Phạm vi này nhấn mạnh sự không chắc chắn xung quanh hiệu suất cổ phiếu trong tương lai, bị ảnh hưởng bởi các yếu tố thị trường khác nhau.

Nguồn: CNN.com

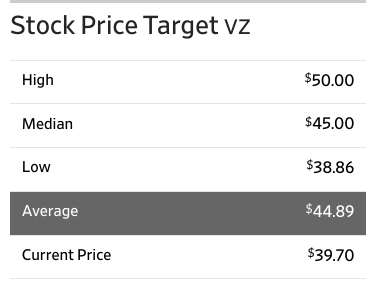

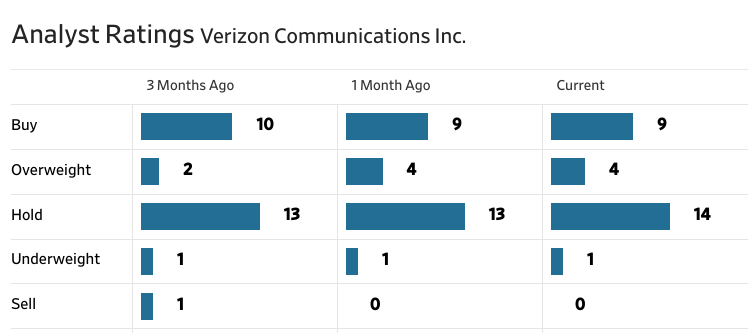

Tạp chí Phố Wall cung cấp thêm thông tin chi tiết về quan điểm của các nhà phân tích về hiệu quả hoạt động trong tương lai của Verizon. Giá mục tiêu trung bình là 44,89 USD cho thấy tiềm năng tăng giá. Mặc dù các dự báo cao, trung bình và thấp gần giống với dự báo của CNN, nhưng giá mục tiêu trung bình mang lại cái nhìn tổng hợp về kỳ vọng của các nhà phân tích. Xếp hạng của các nhà phân tích dành cho Verizon vẫn tương đối ổn định trong ba tháng qua, phản ánh tâm lý nhất quán của các nhà phân tích. Phần lớn các nhà phân tích khuyến nghị nên giữ hoặc mua Verizon, cho thấy sự lạc quan thận trọng về triển vọng của công ty.

Source: WSJ.com

Nguồn: WSJ.com

Dự báo cổ phiếu VZ 2024

Dự báo Cổ phiếu VZ - Phân tích Mục tiêu Giá

Phân tích kỹ thuật dự đoán mục tiêu giá trung bình là 48,80 USD vào cuối năm 2024. Dự báo này dựa trên động lượng và bắt nguồn từ sự thay đổi về phân cực trong trung và ngắn hạn, ngoại suy theo mức thoái lui/mở rộng Fibonacci.

Mục tiêu giá VZ lạc quan là 54 USD vào năm 2024 dựa trên đà giá của biến động hiện tại trong trung và ngắn hạn, mở rộng trên các mức thoái lui/mở rộng Fibonacci.

Về mặt số học, sự khác biệt giữa giá hiện tại và giá mục tiêu trung bình cho thấy mức tăng tiềm năng là 9,10 USD (48,80 USD - 39,70 USD), trong khi mục tiêu lạc quan cho thấy mức tăng tiềm năng là 14,30 USD (54,00 USD - 39,70 USD).

Dự báo Cổ phiếu Verizon - Phân tích Xu hướng

Giá cổ phiếu hiện tại của Verizon (NYSE:VZ) là 39,70 USD, cao hơn một chút so với đường xu hướng 39,53 USD, xuất phát từ đường trung bình động hàm mũ đã được sửa đổi. Điều này cho thấy xu hướng tăng nhẹ của giá cổ phiếu VZ. Tuy nhiên, đường xu hướng cũng gần với đường cơ sở là 39,32 USD, một đường trung bình động hàm mũ được sửa đổi khác, cho thấy xu hướng đi ngang tương đối ổn định về tổng thể. Mối quan hệ giữa giá hiện tại và đường xu hướng/đường cơ sở làm nổi bật xu hướng tăng nhẹ nhưng dai dẳng. Các nhà đầu tư có thể hiểu điều này là cổ phiếu đang dần tăng sức mạnh nhưng vẫn duy trì mô hình hợp nhất.

Chênh lệch giữa giá hiện tại và đường xu hướng/đường cơ sở là nhỏ, cho thấy cổ phiếu đang giao dịch trong phạm vi hẹp. Điều này cho thấy thiếu động lượng đáng kể theo cả hai hướng, nhấn mạnh chuyển động đi ngang. Sự gần gũi của đường xu hướng và đường cơ sở càng hỗ trợ thêm cho khái niệm về giai đoạn hợp nhất. Khi các đường trung bình động này hội tụ chặt chẽ, nó thường chỉ ra một khoảng thời gian cân bằng, trong đó người mua và người bán tương đối cân bằng.

Dự báo Cổ phiếu VZ - Các mức Hỗ trợ và Kháng cự

Các mức hỗ trợ và kháng cự của Verizon cung cấp các điểm chuẩn bằng số để các nhà giao dịch đánh giá các biến động giá tiềm năng. Hỗ trợ chính là 32,50 đô la thể hiện mức quan trọng mà lực mua có thể xuất hiện, trong khi điểm xoay của kênh giá ngang hiện tại ở mức 36,40 đô la cho thấy một điểm đảo chiều có thể xảy ra.

Mức kháng cự cốt lõi 48,85 USD đóng vai trò là rào cản đáng kể đối với chuyển động đi lên, cho thấy mức độ mà áp lực bán có thể tăng lên. Mức kháng cự 40,35 USD cung cấp thêm thông tin chi tiết về các rào cản giá tiềm năng, mặc dù kém mạnh mẽ hơn mức kháng cự cốt lõi.

Nguồn: tradingview.com

Dự báo Cổ phiếu Verizon - Phân tích Chỉ số Sức mạnh Tương đối (RSI)

Giá trị RSI 50,11 của Verizon nằm trong vùng trung tính, cho thấy tâm lý thị trường đang cân bằng. Tuy nhiên, nó cao hơn một chút so với mức tăng thông thường là 29,58, cho thấy tiềm năng hình thành đà tăng. Ngược lại, nó nằm dưới mức giảm giá thông thường là 73,02, cho thấy thiếu tâm lý giảm giá mạnh mẽ.

Sự hiện diện của phân kỳ giảm mặc dù chỉ số RSI nằm ở vùng trung tính cho thấy sự thận trọng. Về mặt số học, xu hướng đường RSI đang đi xuống, cho thấy đà tăng đang suy yếu. Mối quan hệ bằng số giữa giá trị RSI và xu hướng của nó cung cấp cái nhìn sâu sắc có giá trị về những thay đổi tiềm ẩn trong tâm lý thị trường.

Dự báo Cổ phiếu VZ - Phân tích Đường trung bình Động Hội tụ/Phân kỳ (MACD)

Phân tích MACD của Verizon cho thấy xu hướng giảm giá, với đường MACD 0,9588 nằm dưới đường tín hiệu 1,04. Biểu đồ MACD âm -0,085 càng khẳng định tâm lý giảm giá. Về mặt khối lượng, sức mạnh ngày càng tăng của xu hướng giảm cho thấy áp lực bán có thể đang tăng lên.

Nguồn: tradingview.com

Kết luận

Những điểm mạnh cơ bản về giá cổ phiếu của Verizon, như tăng trưởng doanh thu dịch vụ không dây và tăng trưởng EBITDA, đã củng cố vị thế của công ty. Tuy nhiên, thách thức vẫn tồn tại, đặc biệt là ở các thuê bao trả trước và doanh thu từ đường dây hữu tuyến đang sụt giảm. Bất chấp những điều này, tốc độ tăng trưởng băng thông rộng và tiềm năng dòng tiền mạnh mẽ của Verizon. Dự báo của các nhà phân tích và phân tích kỹ thuật gợi ý về sự lạc quan thận trọng, với những tiềm năng tăng giá được dự đoán.